651 / 942

651 / 942

• 20 d’augmentations de juste valeur comptabilisées précédemment en

capitaux propres.

- un goodwill, déterminé en ajoutant au prix payé (100), la juste valeur de

la participation détenue avant la prise de contrôle (37).

> Comptabilisation initiale déterminée provisoirement

Si la comptabilisation initiale d’un regroupement ne peut être déterminée que

provisoirement avant la fin de la période au cours de laquelle le regroupement

est effectué (juste valeur des actifs et/ou passifs ou coût du regroupement

déterminés provisoirement), l’acquéreur doit comptabiliser le regroupement

en utilisant les justes valeurs provisoires dont il dispose.

Pour achever la comptabilisation initiale, l’acquéreur doit comptabiliser les

ajustements de ces valeurs provisoires :

- dans un délai maximum de 12 mois à compter de la date d’acquisition ;

- à partir de la date d’acquisition (rétrospectivement).

La norme IFRS 3 encadre strictement la période d’évaluation. Le délai pour

comptabiliser des éléments supplémentaires ou des ajustements prend fin lors-

que l’acheteur obtient l’information qu’il recherchait sur des faits ou circons-

tances existant à la date d’acquisition ou apprend qu’il ne pourra obtenir cette

information.

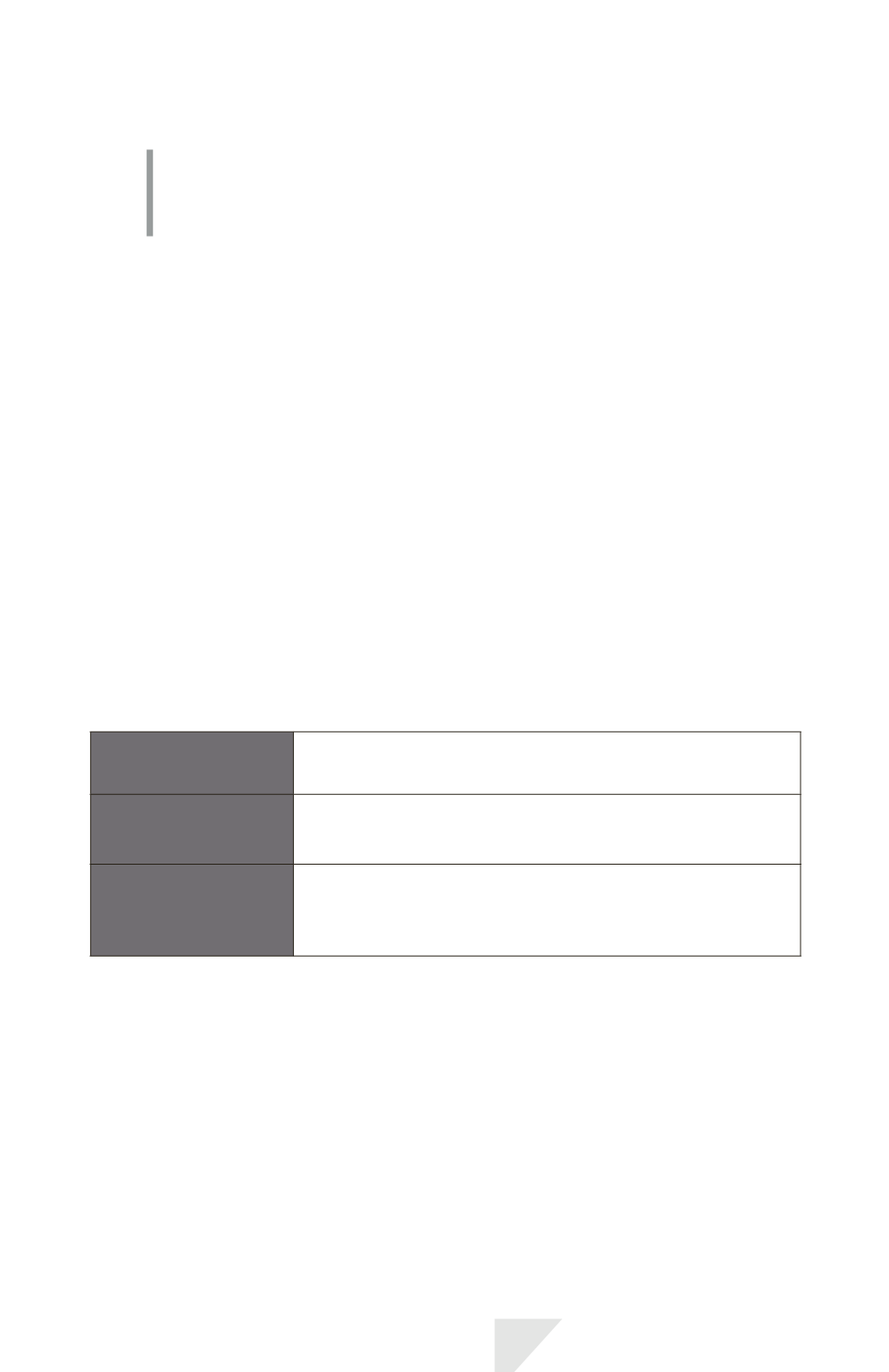

Les conséquences des ajustements sont les suivantes :

Valeur comptable

d’un actif ou

d’un passif identifiable

Calculée comme si la juste valeur à la date d’acquisition avait été

comptabilisée à partir de cette date.

Goodwill ou profit

Ajusté, à compter de la date d’acquisition, d’un montant égal à

l’ajustement apporté à la juste valeur à la date d’acquisition de l’actif

ou du passif identifiable.

Informations

comparatives

Les informations comparatives présentées au titre des périodes

précédant l’achèvement de la comptabilisation initiale du

regroupement doivent être présentées comme si la comptabilisation

initiale avait été achevée à partir de la date d’acquisition.

Après la fin de la période d’évaluation, l’acquéreur ne doit réviser la comptabi-

lisation d’un regroupement d’entreprises que pour corriger une erreur selon la

norme IAS 8 Méthodes comptables, changements d’estimations comptables et

erreurs.

IFRS 3 – Regroupements d’entreprises

651