729 / 942

729 / 942

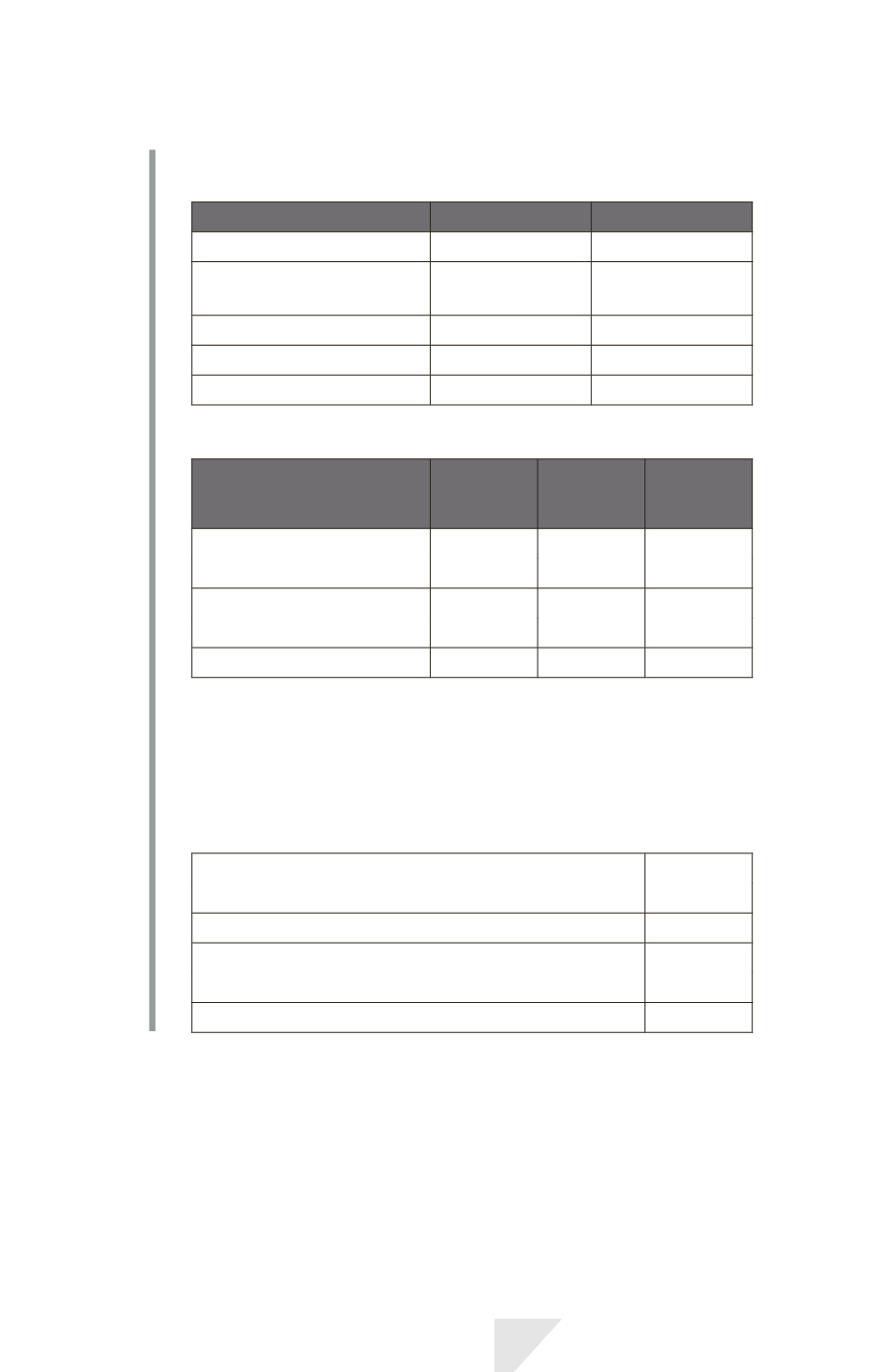

1.

Extrait du compte de résultat de l’entreprise après correction de l’erreur

selon le retraitement rétrospectif :

N + 2

N + 1 (retraité)

Ventes

104000

73500

Coûts des marchandises

vendues

(80000)

soit 86500 – 6500

(60000)

soit 53500 + 6500

Résultat avant impôts

24000

13500

Impôt

(7200)

(4050)

Résultat net

16800

9450

2.

Tableau de variation des capitaux propres :

Capital

social

Réserves

Total

capitaux

propres

Solde au 31/12/N

5000

20000

25000

Résultat net retraité N + 1

9450

9450

Solde au 31/12/N + 1

5000

29450

34450

Résultat net N + 2

16800

16800

Solde au 31/12/N + 2

5000

46250

51250

3.

Informations en annexe :

Certains produits vendus durant l’exercice N + 1 ont été inclus à tort dans

les stocks au 31/12/N + 1 pour un montant de 6500

€

. Les états financiers

de l’exercice N + 1 ont été retraités pour corriger cette erreur. L’impact

du retraitement sur ces états financiers est résumé ci-dessous. Il n’y a pas

d’impact en N + 2.

(Augmentation) du coût des marchandises vendues

(6500)

Diminution de l’impôt sur résultat

1950

Diminution du résultat

(4550)

(Diminution) des stocks

(6500)

Diminution d’impôt à payer

1950

Diminution des capitaux propres

(4550)

- Exceptions au principe

Comme lors d’un changement de méthode comptable, le critère d’

impra-

ticabilité*

limite le retraitement rétrospectif des erreurs et dispense de la

fourniture d’informations comparatives :

- S’il est impraticable de déterminer les effets d’une correction d’erreur spé-

cifiques à une ou plusieurs périodes antérieures présentées en comparatif,

une entreprise doit retraiter le bilan d’ouverture de la première période pour

IAS 8 – Changements comptables

729