840 / 942

840 / 942

États financiers

840

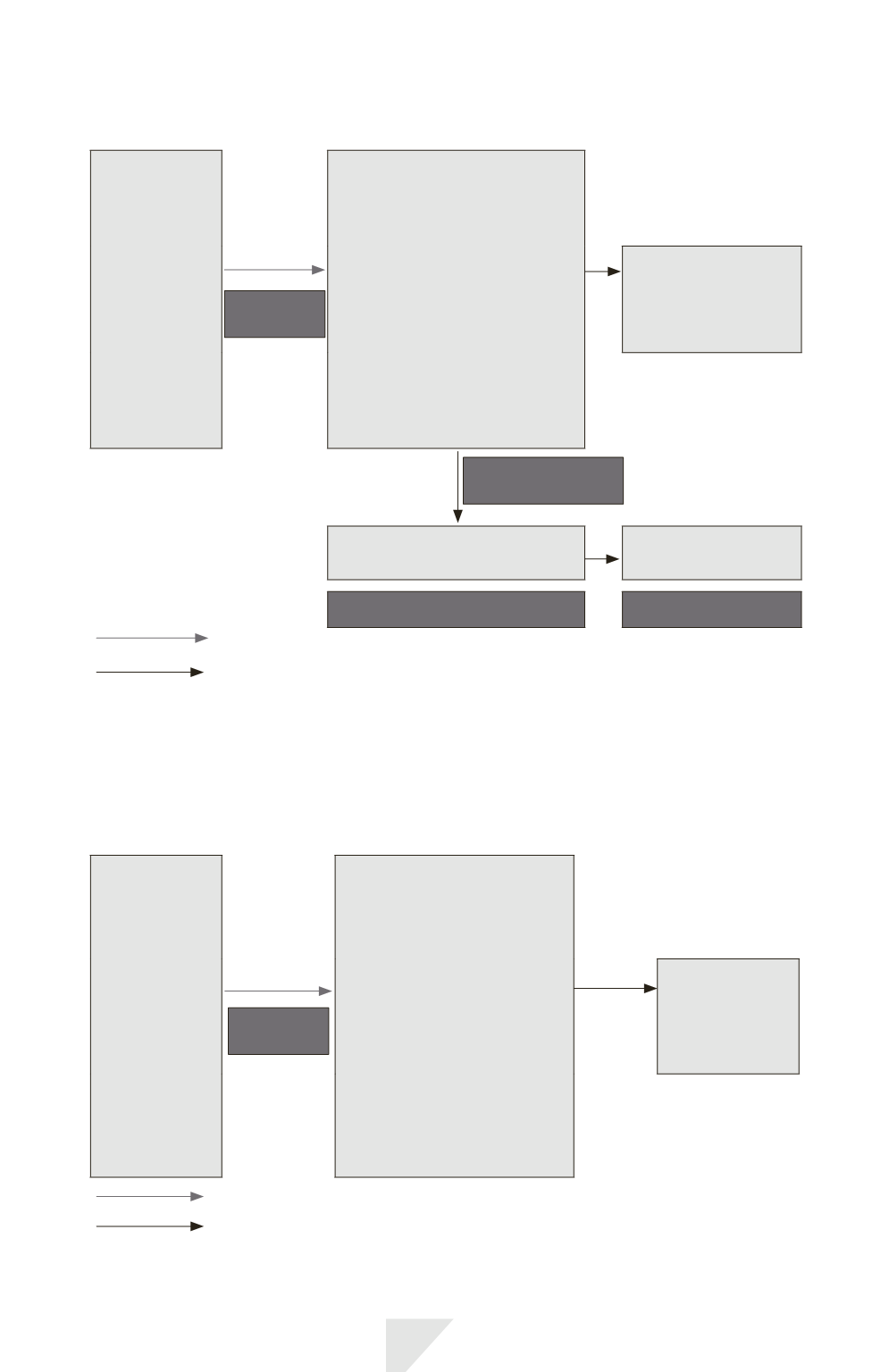

Valeur

comptable

ancien

référentiel

Coût amorti

retraité

de manière rétrospective

ou

Coût présumé

(coût par convention) :

• Juste valeur à la date de

transition, ou

• Basé sur valeur réévaluée

antérieure à la date de transition,

ou

• Basé sur valeur réévaluée

à la juste valeur à l’occasion

d’un événement particulier

Différence

en

réserves

Coût amorti

Différence en

écart

de réévaluation

(1)

Juste valeur

à la date

de transition

Réévaluation

(juste valeur)

Date de transition

Régime de croisière

Immobilisation par immobilisation

Catégorie d’immobilisations par catégorie d’immobilisations

(1) Sauf cas particulier suivant : si l’entité retient le coût retraité rétrospectivement et que la juste valeur est

inférieure au coût, l’écart est imputé en réserves. En effet, si la méthode de la réévaluation avait toujours été

appliquée, cet écart aurait dû être comptabilisé en résultat.

Immeubles de placement –

Le schéma suivant est applicable aux seules

entreprises ayant choisi la méthode du coût pour l’évaluation de leurs immeu-

bles de placement en régime de croisière IFRS :

Valeur

comptable

ancien

référentiel

Coût amorti

retraité

de manière rétrospective

ou

Coût présumé

(coût par convention) :

• Juste valeur à la date

de transition,

ou

• Basé sur valeur réévaluée

antérieure à la date

de transition,

ou

• Basé sur valeur réévaluée

à la juste valeur à l’occasion

d’un événement particulier

Différence

en

réserves

Coût amorti

Immobilisation par immobilisation

Catégorie d’immobilisations par catégorie d’immobilisations