89 / 942

89 / 942

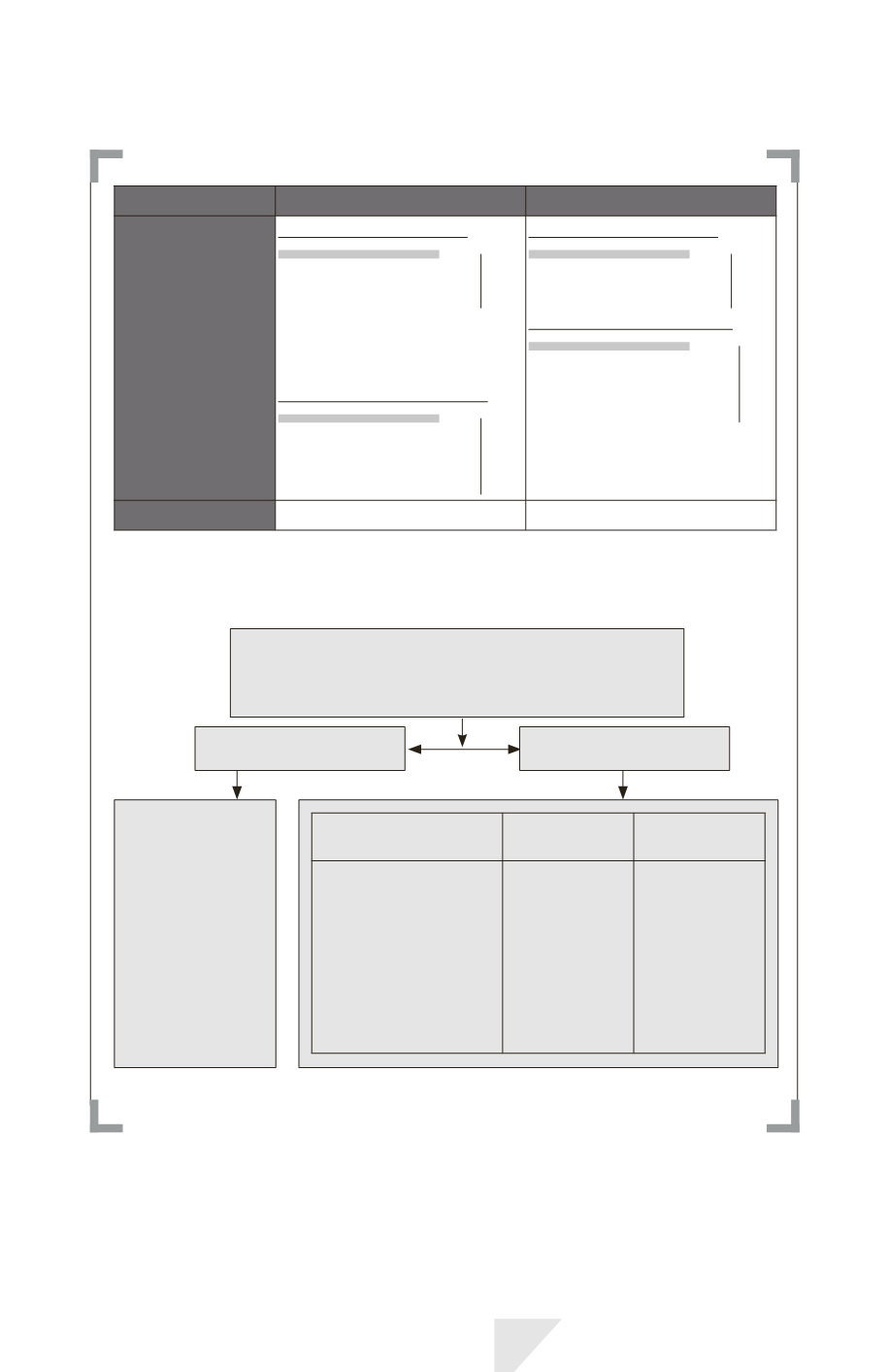

Comptabilisation

Chez le preneur

Chez le bailleur

Location-

financement

À la signature du contrat :

Immobilisation ............

Dette financière...

X

X

X étant le plus faible de la

juste

valeur*

et de la valeur actualisée

des

paiements minimaux*.

Au paiement des échéances :

Dette financière...........

Charge financière........

Banque ................

Y

Z

Y + Z

À la signature du contrat :

Créance ........................

Vente......................

X

X

À réception des échéances :

Banque ..........................

Produit financier .

Créance .................

Y + Z

Z

Y

Location simple

Charge locative

Produit de location

Cas d’une cession-bail

Une cession-bail est une transaction au cours

de laquelle une entité cède un de ses actifs à un tiers

pour le reprendre à bail et débouchant sur :

Les plus-values

éventuelles liées

à la cession du

bien au bailleur

par le preneur

(vendeur) doivent

être étalées et

amorties

sur la durée du

contrat.

Prix de vente

<

juste valeur*

Prix de vente

=

juste valeur*

Prix de vente

>

juste valeur*

La perte (ou le profit)

est immédiatement

constatée. Si la perte

est compensée par une

location en dessous du

prix du marché, elle est

étalée et amortie sur la

durée du contrat.

Les pertes

et profits sont

immédiatement

constatés.

Le surplus est

différé et amorti

sur la durée

du contrat.

Location-financement

Location simple

IAS 17 – Contrats de location

89