88 / 942

88 / 942

Immobilisations

88

Typologie et traitement comptable

des contrats de location

Un

contrat de location*

est généralement considéré comme

contrat de loca-

tion-financement*

sitôt que les risques et avantages inhérents à la propriété

d’un actif sont transférés au preneur.

Indices pouvant qualifier un contrat de location-financement :

- transfert de propriété à la fin du contrat ;

- option d’achat en fin de contrat à un prix suffisamment inférieur à la

juste valeur estimée de l’actif à la date de levée de l’option, pour avoir la

quasi-certitude que l’option sera levée à la fin du contrat ;

- la durée du contrat couvre la majeure partie de la durée d’utilité de

l’actif, même en l’absence de transfert de propriété ;

- au début du contrat, la valeur actualisée des

paiements minimaux*

au

titre de la location s’élève au moins à la quasi-totalité de la juste valeur de

l’actif loué ;

- l’actif loué est d’une nature telle que seul le preneur peut en jouir sans y

apporter de modifications majeures (actif spécifique).

Un contrat qui n’est pas qualifiable de contrat de location-financement est

un

contrat de location simple*

.

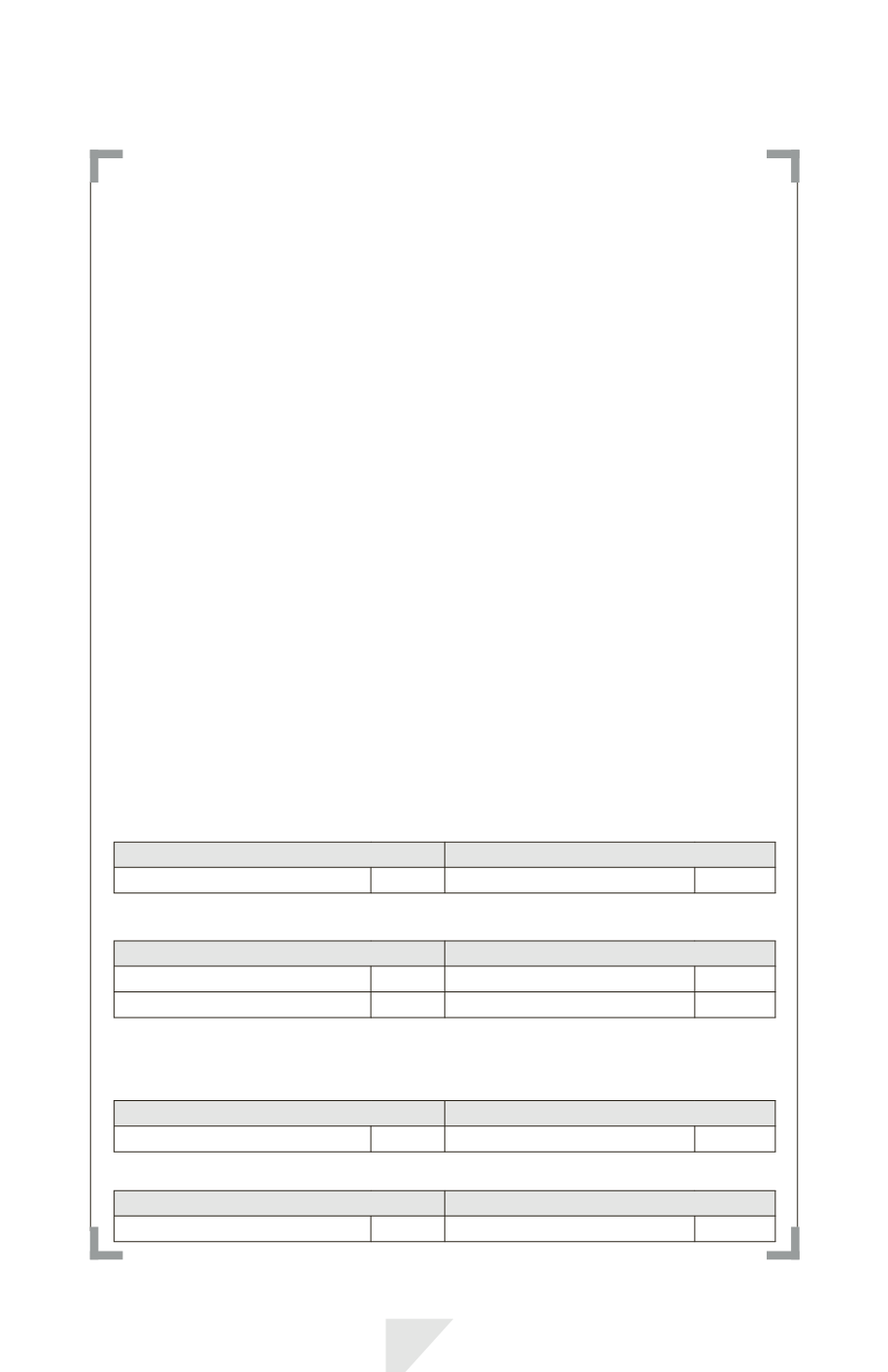

Impact d’un contrat de location financement :

Sur le bilan

Actif

Capitaux propres et passif

Actif

X Dette

X

Sur le compte de résultat

Charges

Produits

Dotation aux amortissements

D

Charges financières

Z

Impact d’un contrat de location simple :

Sur le bilan

Actif

Capitaux propres et passif

Néant

Néant

Sur le compte de résultat

Charges

Produits

Loyers

L