842 / 942

842 / 942

États financiers

842

société mère.

Prenons à titre d’illustration les exemples suivants :

- 1

er

cas de figure : la société mère adopte les IFRS dans ses comptes consoli-

dés à une date postérieure à la date d’adoption des IFRS par une de ses filiales,

entreprise associée ou coentreprise ;

- 2

e

cas de figure : la société mère adopte les IFRS dans ses comptes consoli-

dés à une date antérieure à la date d’adoption des IFRS par une de ses filiales,

entreprise associée ou coentreprise ;

- 3

e

cas de figure : la société mère adopte les IFRS dans ses comptes indivi-

duels à une date différente (antérieure ou postérieure) à celle retenue dans ses

comptes consolidés.

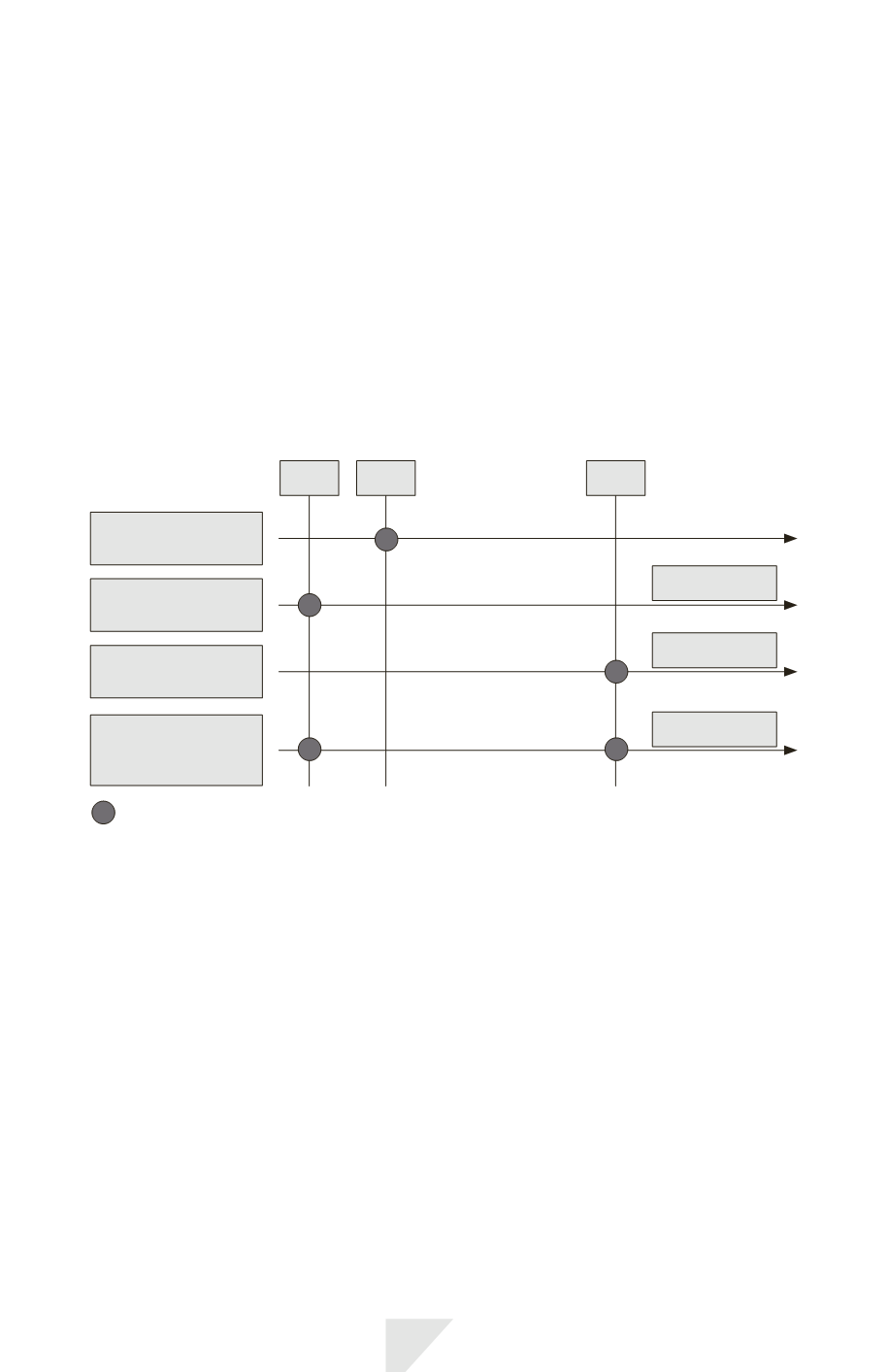

Comptes

consolidés groupe

N – 1

Comptes

individuels filiale A

1

er

cas de figure

Comptes

individuels

société mère

3

e

cas de figure

Comptes

individuels filiale B

2

e

cas de figure

N

N + 3

Ou

Date de passage aux IFRS.

1

er

cas de figure

: Si une société mère adopte les IFRS plus tard que sa filiale,

l’entité doit, dans ses comptes consolidés, évaluer les actifs et passifs de sa

filiale (ou de toute autre entité associée ou coentreprise) aux mêmes valeurs

comptables que celles qui figurent dans les états financiers individuels de la

filiale, sous réserve des ajustements suivants :

• ajustements liés aux procédures de consolidation (retraitements d’homogé-

néité, élimination des éléments intragroupe) ;

• ajustements dus aux effets du regroupement d’entreprises au cours duquel

cette entité avait été acquise par le groupe.

2

e

cas de figure

: Si une filiale adopte le référentiel IFRS plus tard que la société

mère dont elle dépend, elle peut, à la date de transition aux IFRS valoriser ses

actifs et passifs selon l’une ou l’autre des méthodes suivantes :

- 1

re

méthode : pour le montant qui serait inclus dans les comptes consolidés

de la société mère compte tenu de date de transition aux IFRS de cette der-

nière, sous réserve des ajustements liés aux procédures de consolidation ou