868 / 942

868 / 942

États financiers

868

L’analyse peut être présentée soit dans les notes, soit dans l’état du résultat

global, séparément des activités poursuivies.

Cette analyse n’est cependant pas exigée si le groupe d’actifs correspond à une

filiale nouvellement acquise destinée à être cédée lors de son acquisition.

I

LLUSTRATION

7

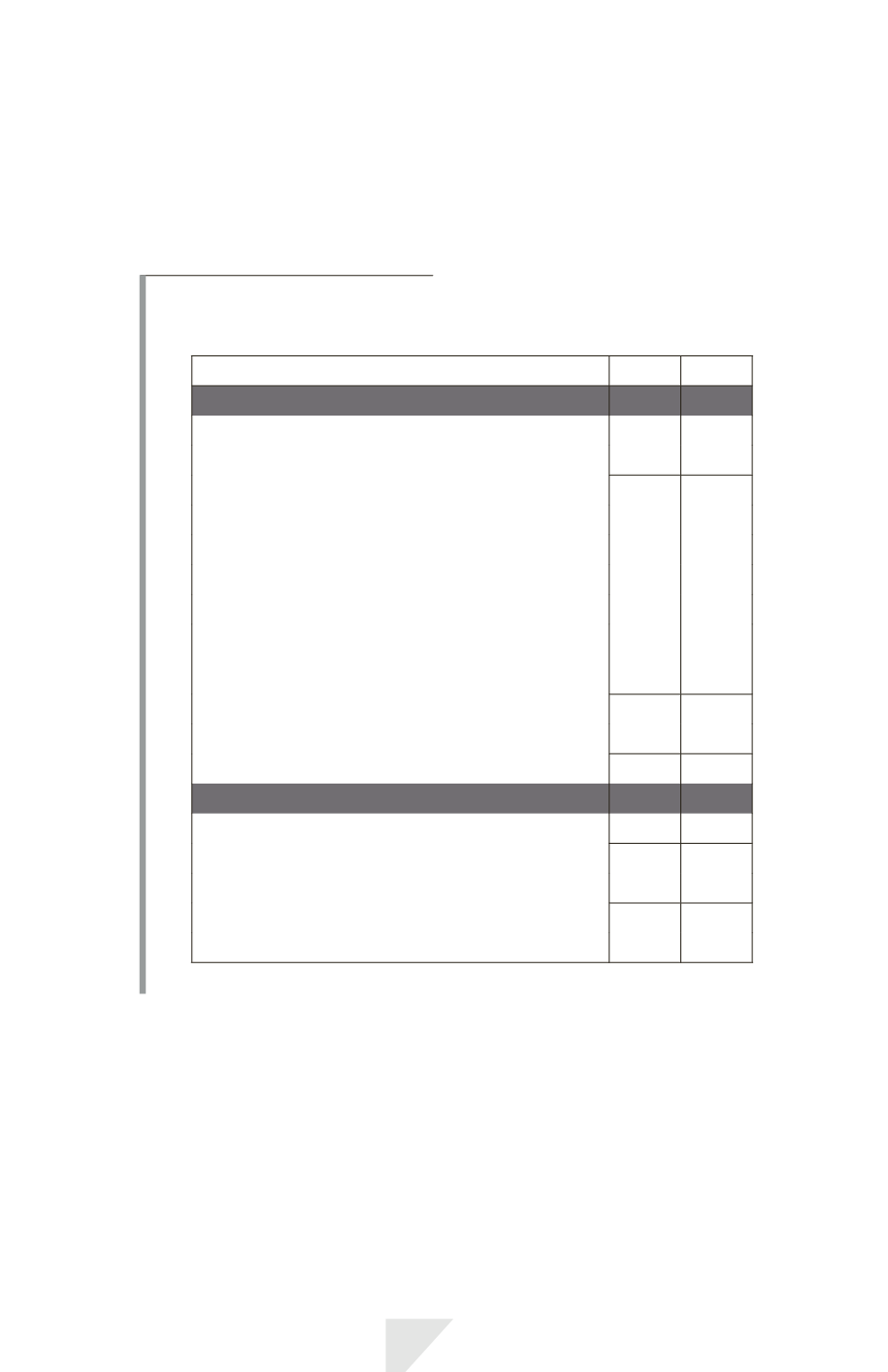

Exemple de compte de résultat par fonction avec activités abandonnées.

N N – 1

Activités poursuivies

Produits

X X

Coût des ventes

(X)

(X)

Marge brute

X X

Autres produits

X X

Charges administratives

(X)

(X)

Autres charges

(X)

(X)

Frais financiers

(X)

(X)

Quote-part dans le résultat net des entreprises

associées et des coentreprises comptabilisées selon la

méthode de la mise en équivalence

X X

Résultat avant impôt

X X

Charge d’impôt

(X)

(X)

Résultat des activités poursuivies

X X

Activités abandonnées

Résultat des activités abandonnées

(*)

X X

Résultat de la période attribuable :

X X

– au groupe

X X

– aux minoritaires

X X

(*)

L’analyse est fournie en notes annexes.

Les flux de trésorerie nets imputables aux activités opérationnelles, d’investis-

sement et de financement des activités abandonnées doivent être présentés

distinctement :

- soit dans l’état des flux de trésorerie ;

- soit dans les notes.

Cette information n’est cependant pas exigée si le groupe d’actifs correspond à

une filiale nouvellement acquise destinée à être cédée lors de son acquisition.