865 / 942

865 / 942

Concernant l’information comparative, les actifs et passifs destinés à être cédés

classés dans cette catégorie au cours de l’exercice n’ont pas à être retraités ou

reclassés dans le bilan de la période précédente.

I

LLUSTRATION

5

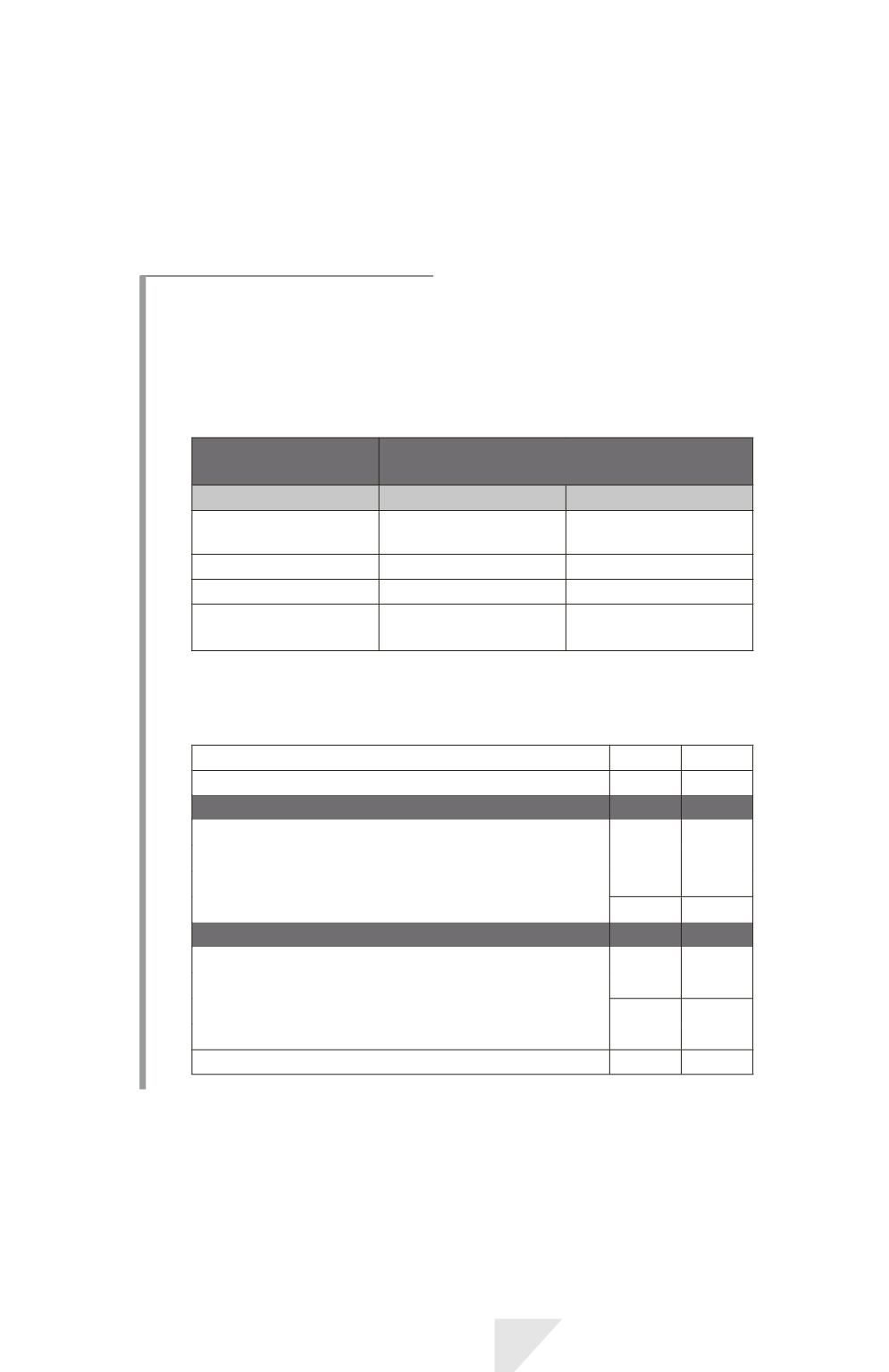

À la fin de l’exercice N, une société décide de vendre une partie de ses actifs

(et passifs directement associés). Les deux groupes d’actifs concernés par la

vente remplissent les conditions pour être classés en « destinés à être cédés ».

Ces groupes d’actifs sont évalués comme suit :

Éléments du groupe

d’actifs

Valeur comptable après le classement

en « destinés à être cédés »

Groupe d’actifs 1 Groupe d’actifs 2

Immobilisations

corporelles

24900

11700

Actifs financiers

2400

(*)

–

Dettes

(12400)

(9000)

Valeur comptable

du groupe d’actifs

14900

2700

(*)

Dont 1000 comptabilisés directement en capitaux propres.

La présentation du bilan de l’entreprise concernant les groupes d’actifs desti-

nés à être cédés peut être la suivante :

N N – 1

Actifs

Actifs non courants

AAA

X X

BBB

X X

CCC

X X

X X

Actifs courants

DDD

X X

EEE

X X

X X

Actifs non courants destinés à être cédés

39000 –

Total actifs

X X

IFRS 5 – Activités abandonnées

865