863 / 942

863 / 942

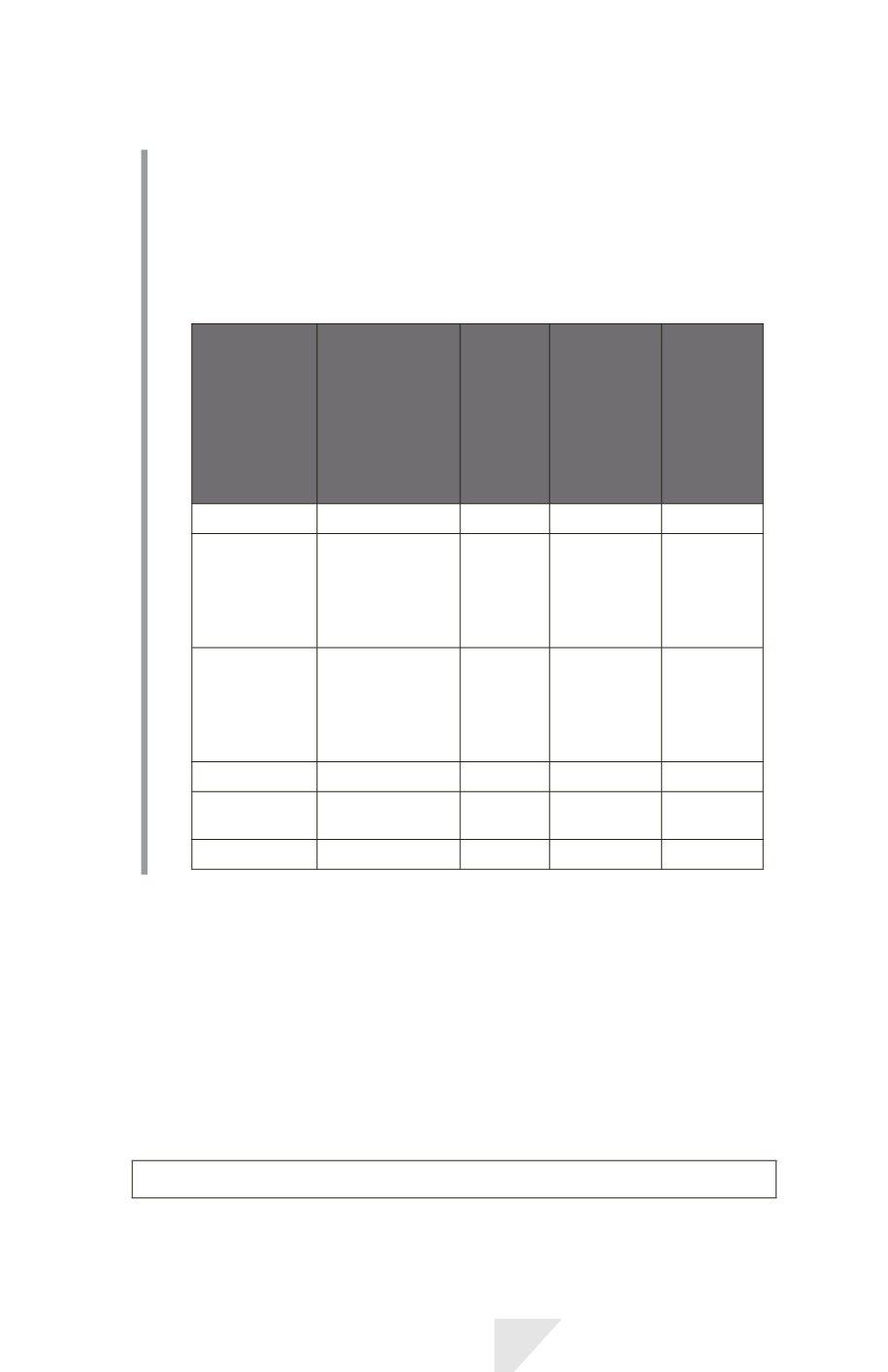

Au cas particulier, aucune perte de valeur n’est donc allouée aux stocks (actifs

courants), ni aux actifs financiers (actifs non courants exclus du champ d’appli-

cation d’IFRS 5 en matière d’évaluation). La perte est imputée en priorité sur le

goodwill (2500), puis sur les immobilisations corporelles

(5000 – 2500 = 2500) au prorata de leur valeur comptable

(2500

3400/19100 et 2500

15 700/19100).

La valeur comptable du groupe d’actifs s’établit donc comme suit :

Éléments

du groupe

d’actifs

Valeur

comptable rées-

timée immédia-

tement

avant le

classement

en « destinés

à être cédés »

Perte

de valeur

imputée

Valeur

comptable

après

imputation

de la perte

de valeur

Norme

applicable

pour cette

évaluation

Goodwill

2500

(2500)

0

IFRS 5

Immobilisations

corporelles

évaluées selon

le modèle de la

réévaluation

3400

(445)

2955

IFRS 5

Immobilisations

corporelles

évaluées selon

le modèle du

coût

15700

(2055)

13645

IFRS 5

Stocks

12200

12200

IAS 2

Actifs

financiers

1200

1200

IAS 39

Total

35000

(5000)

30000

- Comptabilisation des reprises de pertes de valeur

L’entité doit comptabiliser un produit pour toute augmentation ultérieure

de la juste valeur diminuée des coûts de la vente, dans la limite du mon-

tant cumulé des dépréciations constatées, en application, soit d’IFRS 5,

soit d’IAS 36 antérieurement au classement en actifs destinés à être cédés.

La reprise de perte de valeur d’un groupe d’actifs est imputée en totalité

sur les actifs non courants entrant dans le champ d’application d’IFRS 5 en

matière d’évaluation, au prorata de la valeur comptable de chacun de ces

actifs.

Le goodwill ne peut faire l’objet d’aucune reprise de perte de valeur.

IFRS 5 – Activités abandonnées

863