866 / 942

866 / 942

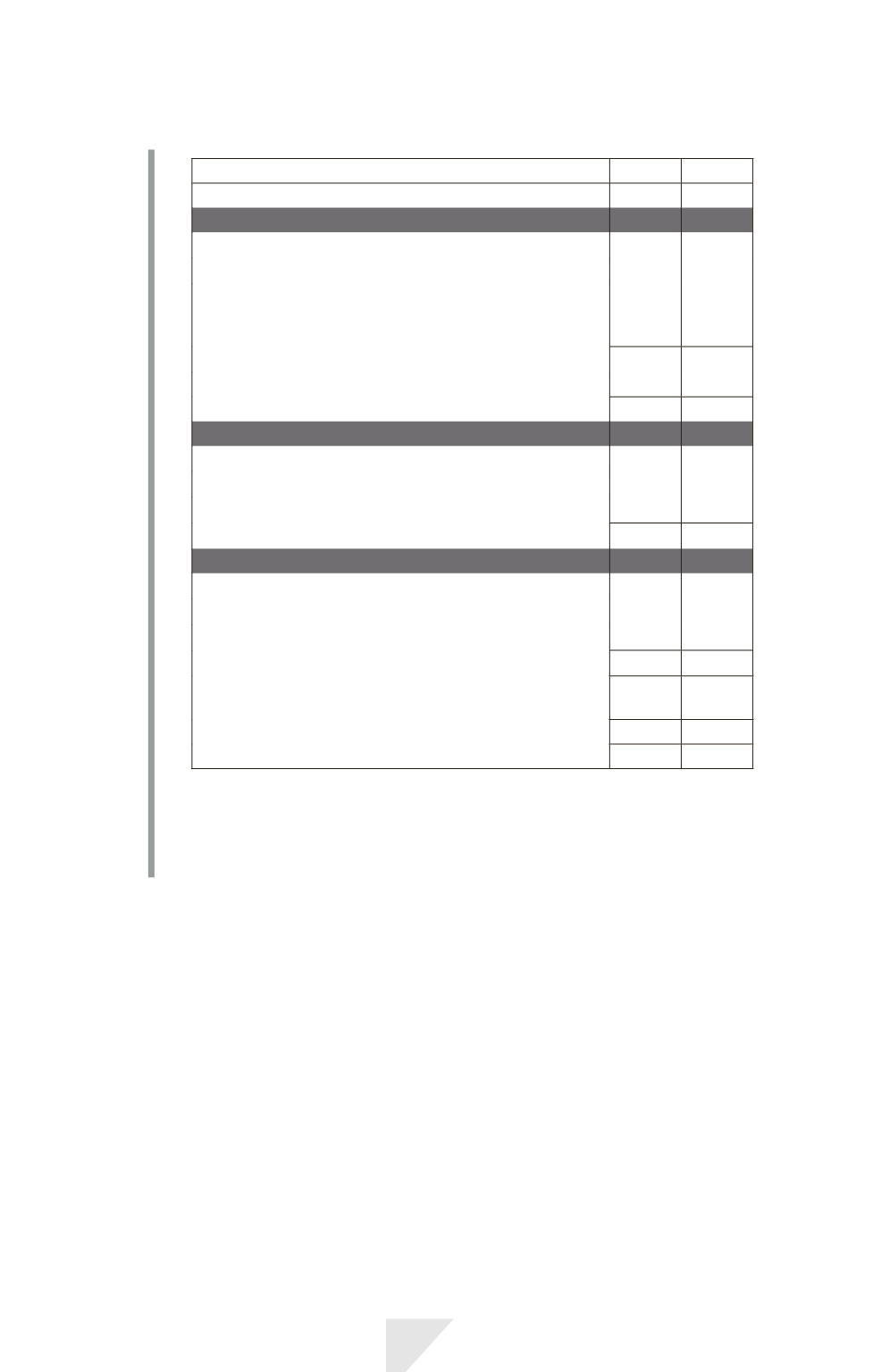

États financiers

866

N N-1

Passifs

Capitaux propres attribuables à la société mère

FFF

X X

GGG

X X

Montants comptabilisés directement en capitaux

propres relatifs aux actifs non courants destinés

à être cédés

1000

X

X X

Intérêts minoritaires

X X

Total capitaux propres

X X

Passifs non courants

HHH

X X

III

X X

JJJ

X X

X X

Passifs courants

KKK

X X

LLL

X X

MMM

X X

X X

Passifs directement associés aux actifs

non courants destinés à être cédés

21400 –

Total dettes

X X

Total passifs

X X

Remarque :

Concernant l’information comparative, les actifs et passifs destinés à être

cédés, classés dans cette catégorie au cours de l’exercice, n’ont pas à être

retraités ou reclassés dans le bilan de la période précédente.

4)

Cession aboutissant à une perte de contrôle d’une filiale

Une entité engagée sur un plan de vente impliquant la perte de contrôle d’une

filiale doit classer tous les actifs et passifs de cette filiale comme détenus en

vue de la vente, lorsqu’elle remplit les critères requis par IFRS 5, indépendam-

ment du fait que l’entité conserve ou non une participation ne donnant pas le

contrôle dans son ancienne filiale après la vente.