1020 / 1032

1020 / 1032

1020

ANNEXE

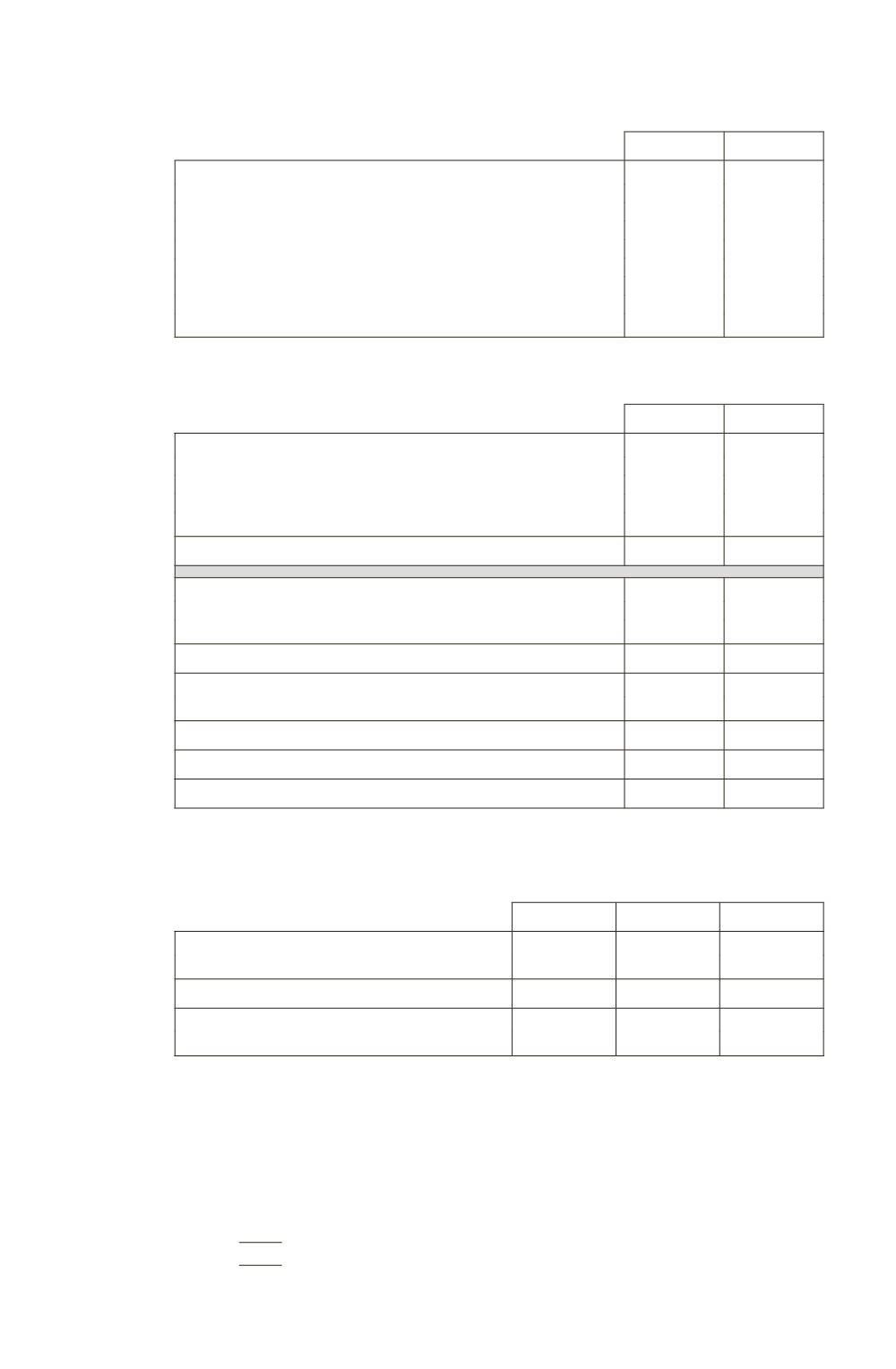

La valeur de l’engagement a varié de la façon suivante au cours de la période :

En M¤

20XN 20XN – 1

Obligation au titre des prestations définies à l’ouverture

Coût des services

Charge d’intérêt

Pertes actuarielles / (gains)

Prestations payées

Amortissement du coût des services passés

Variations de périmètre

Différence de change

Obligation au titre des prestations définies à la clôture

Le montant de la charge comptabilisée en résultat et de la dette au titre des engagements de re-

traites et avantages assimilés se décomposent comme suit :

En M¤

20XN 20XN – 1

Coût des services rendus au cours de la période

Coût financier

Rendements attendus des actifs du régime

Pertes actuarielles (gains) comptabilisées en résultat

Coût des services passés

Total charge de la période

Valeur actuelle de l’obligation résultant de régimes financés

Juste valeur des actifs affectés aux plans

Valeur actuelle résultant de régimes non financés

Déficit

Écarts actuariels non comptabilisés

Coût des services passés non comptabilisés

Dette nette comptabilisée au 31 décembre

Ajustements liés à l’expérience relatifs aux passifs du régime

Ajustements liés à l’expérience relatifs aux actifs du régime

Note : les éléments repris ci-dessus sont conformes aux informations à fournir listées dans la recommandation 2003-R.01 du CNC.

L’historique des actifs du régime, de l’engagement et du déficit ainsi que des effets d’expérience

sont les suivant :

En M¤

20XN – 2

20XN – 3

20XN – 4

Valeur actuelle de l’obligation

Juste valeur des actifs affectés aux plans

Déficit

Ajustements liés à l’expérience relatifs aux passifs du régime

Ajustements liés à l’expérience relatifs aux actifs du régime