1019 / 1032

1019 / 1032

ANNEXE CONSOLIDÉE EN IFRS

1019

18. Engagements de retraites et avantages assimilés

Note : l’exemple ci-après est basé sur la norme applicable aux exercices ouverts avant le 1/1/2013 et illus-

tre plus particulièrement les informations à fournir pour un groupe appliquant la méthode du corridor.

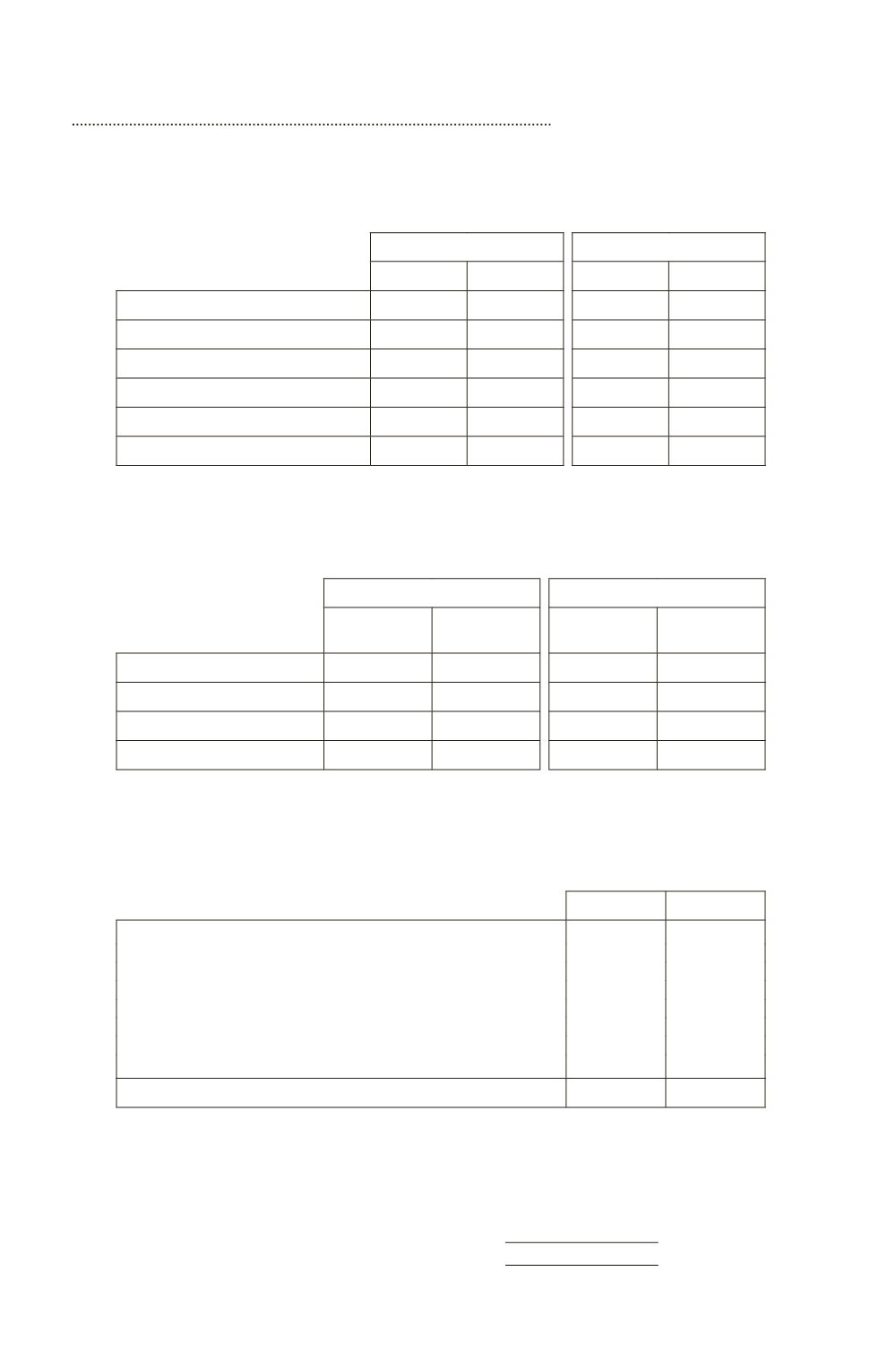

Les hypothèses principales pour le calcul des engagements de retraites et avantages assimilés sont

les suivantes :

20XN

20XN – 1

France

États-Unis

France

États-Unis

Taux d’actualisation

Rendement attendu des actifs des régimes

Inflation

Augmentation attendue des salaires

Augmentation attendue des rentes

Probabilités de mortalité

Il est rappelé que lorsque l’entité a plusieurs types de plan, il est possible de regrouper les infor-

mations à donner en annexe de la manière jugée la plus utile (zones géographiques, nature des

risques…).

Le taux de rendement attendu et la valeur des actifs affectés aux plans sont les suivants :

20XN

20XN – 1

Rendement

attendu (1) %

Juste valeur des

actifs (M¤)

Rendement

attendu (1)

Juste valeur des

actifs (M¤)

Actions

Obligations

Autres

Total

(1) Expliquer comment les taux de rendement par catégorie d’actifs et global ont été déterminés.

Le taux de rendement réel des actifs affectés aux plans a été de X M¤ en 20XN (X M¤ en

20XN – 1).

La valeur des actifs affectés aux plans a varié de la façon suivante au cours de la période :

En M¤

20XN 20XN – 1

Juste valeur des actifs affectés aux plans à l’ouverture

Rendement attendu des actifs des régimes

Gains actuariels / (pertes)

Contribution de l’employeur

Prestations payées

Variations de périmètre

Différences de change

Juste valeur des actifs affectés aux plans à la clôture

Contribution attendue l’année suivante