104 / 1032

104 / 1032

104

CH 3 – MÉTHODES DE CONSOLIDATION

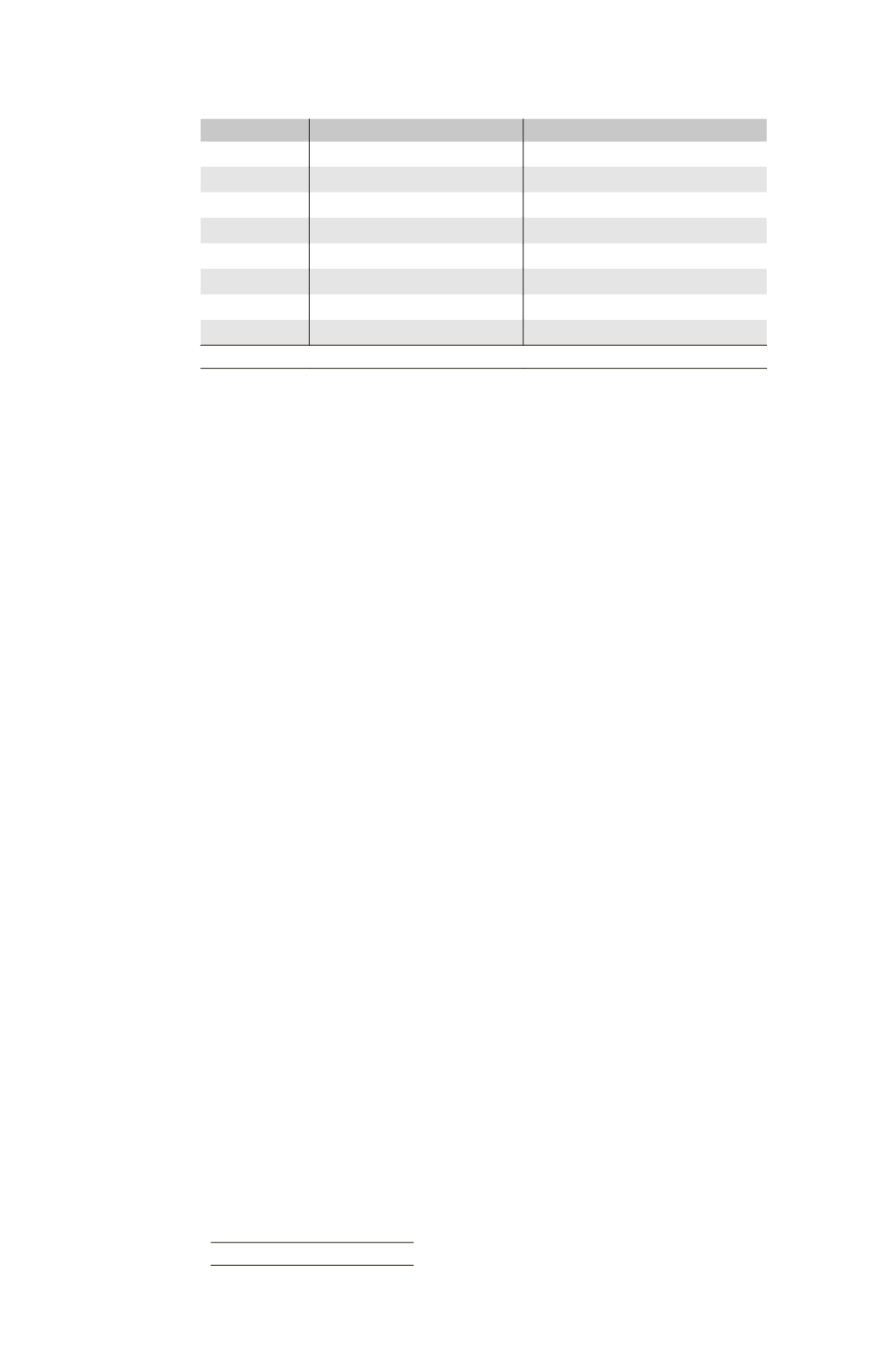

Société

Type de contrôle

Méthode de consolidation retenue

F3

Contrôle exclusif de droit

Intégration globale

F4

Contrôle exclusif de droit

Intégration globale

F5

Contrôle exclusif de droit

Intégration globale

F6

Contrôle exclusif de fait

Intégration globale

F7

Influence notable

Mise en équivalence

F8

Contrôle exclusif de droit

Intégration globale

F9

Influence notable

Mise en équivalence

F10

Influence notable

Mise en équivalence

(1) En norme IFRS, la méthode de la mise en équivalence est appliquée pour les partenariats coentreprises.

2 – Pourcentage d’intérêts

Le pourcentage d’intérêts correspond à la fraction du patrimoine détenue

directement ou indirectement par la société mère dans chaque société

du groupe.

Le pourcentage d’intérêts peut être différent du pourcentage de droits

de vote.

En l’absence de précisions du règlement 99-02, ces titres répondant à

la définition des titres de participation et dont la détention est durable

sont :

– les actions ;

– les parts sociales ;

– les certificats d’investissement (émis avant l’ordonnance de 2004) ;

– les actions de préférence (à dividende prioritaire sans droit de vote) ;

– les titres faisant l’objet d’une cession temporaire sans perte de contrôle

suivie de leur rachat dans un bref délai.

En cas de portage ferme, les titres sont traités de la même manière que

s’ils étaient directement détenus par l’entreprise pour le compte de

laquelle ils sont portés (COB, bull. 365).

Ce pourcentage d’intérêts permet de calculer la fraction représentative

des intérêts du groupe dans les capitaux propres d’une entreprise conso-

lidée.

2.1 – Liaisons directes et indirectes

En cas de liaison directe, le pourcentage d’intérêts correspond au pour-

centage de participation.

En cas de liaison indirecte par plusieurs chaînes, il est procédé comme

suit (cas général) :

– pour chaque chaîne, on multiplie le pourcentage de chaque société

constituant la chaîne ;

– puis on additionne les pourcentages ainsi obtenus pour chaque chaîne.