106 / 1032

106 / 1032

106

CH 3 – MÉTHODES DE CONSOLIDATION

E

XEMPLE

3

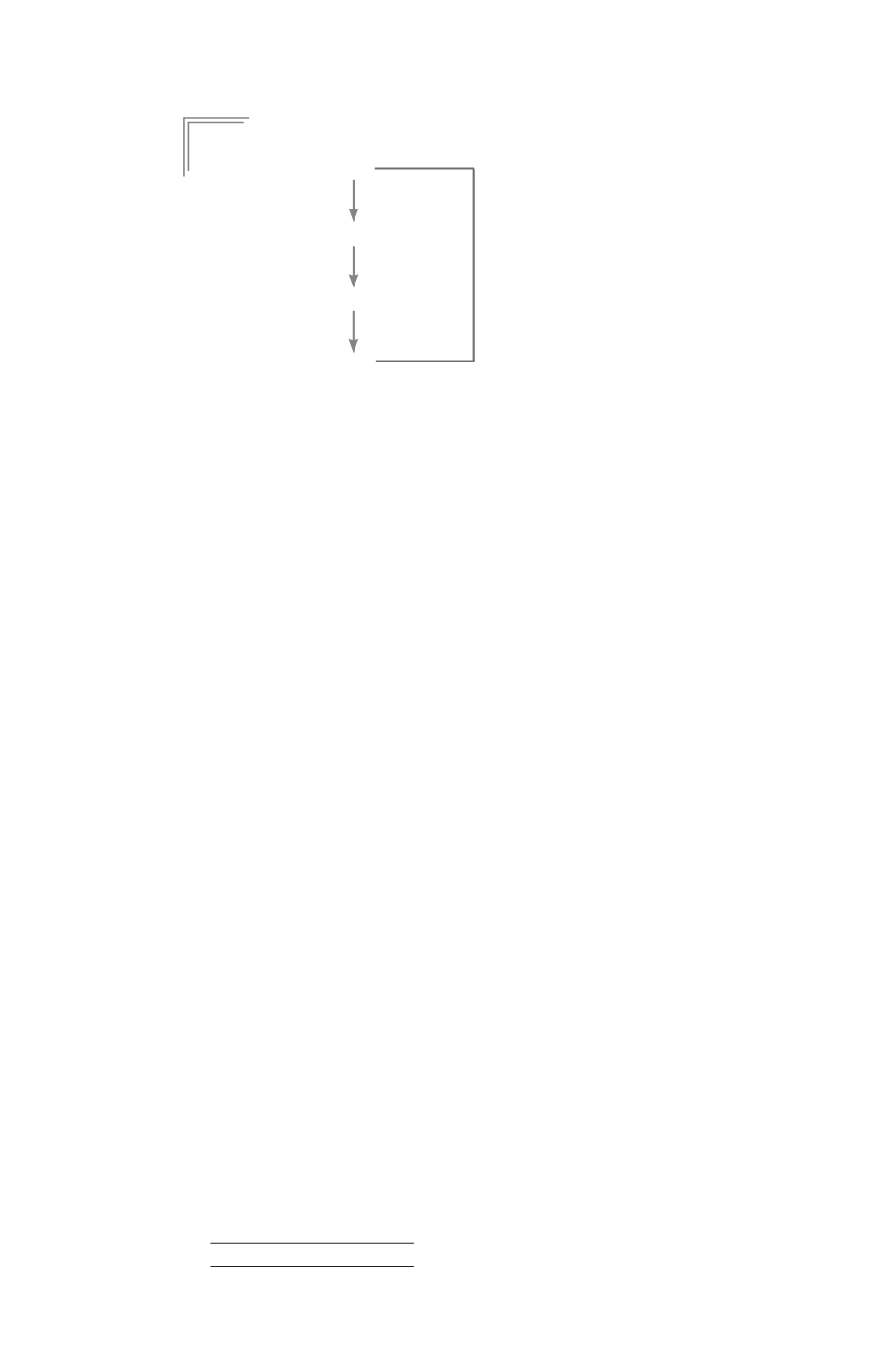

SM

60 %

F1

30 %

60 %

F2

20 %

F3

Les pourcentages de contrôle sont les suivants :

– F1 : 60 % donc contrôle exclusif avec Intégration globale ;

– F2 : 30 % donc influence notable et Mise en équivalence ;

– F3 : 60 % donc contrôle exclusif avec Intégration globale.

Les pourcentages d’intégration ou Fraction mise en équivalence sont les suivants :

– F1 : 100 % d’intégration ;

– F2 : 30 % de fraction mise en équivalence ;

– F3 : 100 % d’intégration.

Les pourcentages d’intérêts du groupe sont de :

– F1 : 60 % ;

– F2 : 60 % x 30 % = 18 % ;

– F3 : (60 % x 30 % x 20 %) + 60 % = 63,60 %.

Le taux de 63,60 % a un sens du point de vue financier. Il représente la remontée

des dividendes sur la mère.

Mais, dans ce cas, ce pourcentage d’intérêt du groupe de 63,60 % ne doit pas être

utilisé en consolidation car la société F2 est mise en équivalence. Il n’est possible

de consolider que les titres qui ont été intégrés c’est-à-dire les titres F3 détenus

par M.

Ces titres intégrés représentent un pourcentage d’intérêt du groupe de 60 %.

Le partage des capitaux propres de F3 sera de 60 % pour le groupe et 40 % pour

les minoritaires.

Il faut donc dans ce cas calculer le pourcentage d’intérêt pour la consolidation fran-

çaise en tenant compte que des titres détenus par l’entreprise consolidante et par

les entreprises sous contrôle exclusif ou conjoint (non précisé dans le règlement

99-02 des comptes consolidés).

Cette solution permet ainsi d’obtenir les mêmes résultats quelque soit la technique

de consolidation employée (par paliers ou directe).

Idem en IFRS.