103 / 1032

103 / 1032

3

Méthodes

de consolidation

1 – Principes

Selon le règlement 99-02, consolider, c’est substituer au montant des

titres de participation qui figure au bilan d’une entreprise la part des capi-

taux propres éventuellement retraités de l’entreprise émettrice déte-

nue par l’entreprise consolidante, y compris la quote-part du résultat de

l’exercice qui correspond à ces titres.

Cette substitution fait apparaître une différence de consolidation (plus ou

moins-value) qui vient s’ajouter ou se retrancher aux capitaux propres

consolidés. En fonction de la nature et de l’importance des liens existant

entre l’entreprise consolidante et les entreprises consolidées, cette subs-

titution est réalisée :

– soit par intégration dans le bilan de l’entreprise consolidante de chaque

élément du patrimoine des entreprises consolidées et dans son compte

de résultat des éléments constitutifs du résultat de ces dernières ; cette

intégration peut être globale ou proportionnelle selon que les intérêts

des tiers (intérêts minoritaires) dans l’entreprise consolidée sont pris ou

non en compte ;

– soit sur la base du montant équivalent (mise en équivalence) à la part

de capitaux propres et de résultat correspondant aux titres détenus.

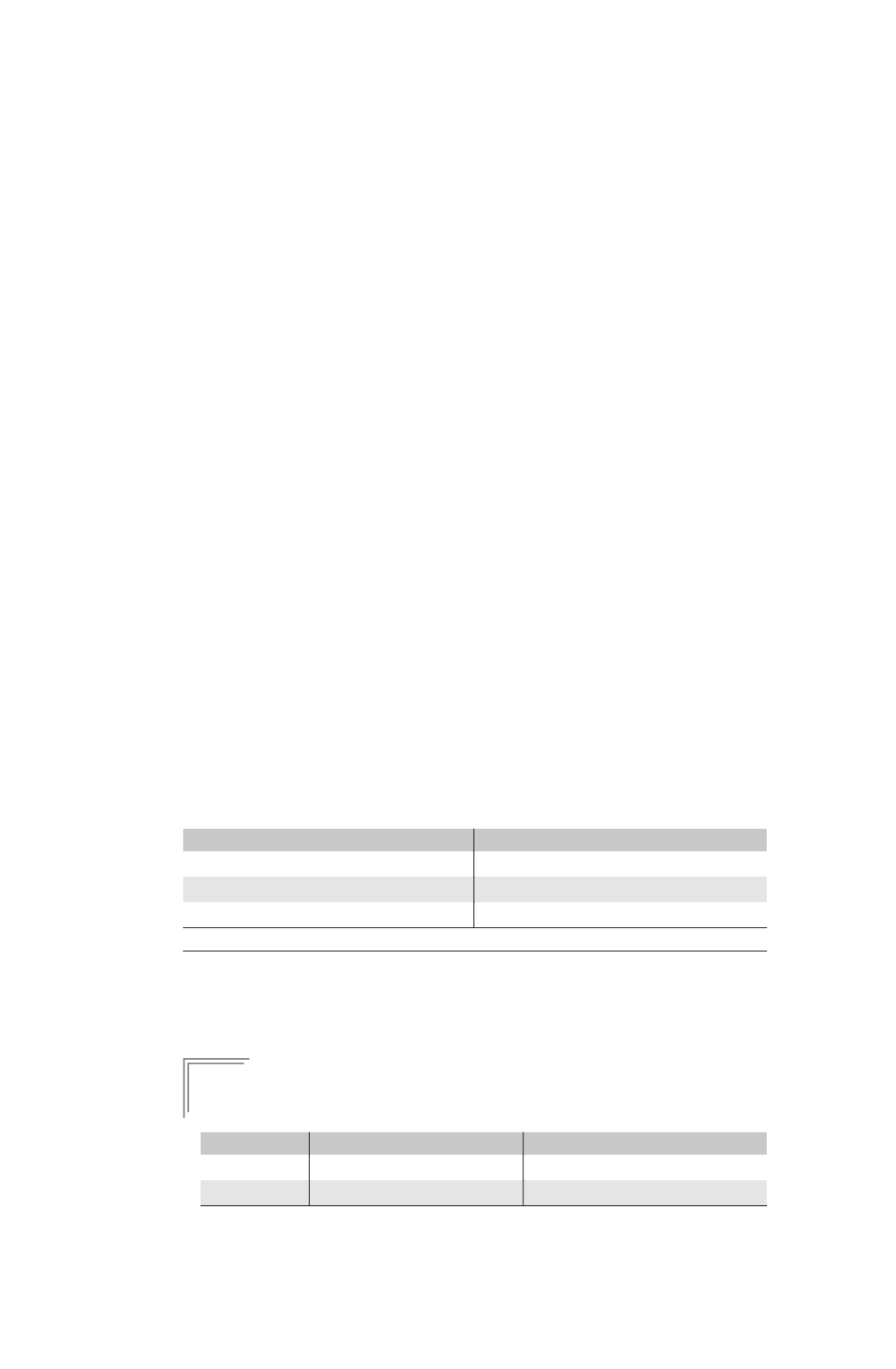

Type de contrôle

Méthode de consolidation

Contrôle exclusif

Intégration globale

Contrôle conjoint

Intégration proportionnelle (1)

Influence notable

Mise en équivalence

(1) En normes IFRS, la méthode de la mise en équivalence est appliquée pour les partenariats coentreprises.

Le choix d’une méthode dépend donc du contrôle exercé par la société

mère tel qu’il a été déterminé par les pourcentages de contrôle définis

dans le chapitre 2 « Périmètre de consolidation ».

E

XEMPLE

1

(suite exemple 5 chapitre 2 « Périmètre de consolidation »)

Détermination des méthodes de consolidation

Société

Type de contrôle

Méthode de consolidation retenue

F1

Contrôle exclusif de droit

Intégration globale

F2

Contrôle conjoint

Intégration proportionnelle (1)

103