127 / 1032

127 / 1032

Présentation du compte de résultat consolidé

Les comptes de résultat individuels sont les suivants :

Compte de résultat M

Compte de résultat F1

Charges

250 Produits

400 Charges

200 Produits

280

Résultat

150

Résultat

80

Compte de résultat consolidé

Charges

250 Produits

600

Résultat consolidé 150 + (80

30 %) Quote-part de résultat dans les

sociétés mises en équivalence

(30 %

80)

La fraction du résultat de F1 appartenant à la société M est mentionnée sur une

ligne particulière du compte de résultat consolidé « Quote-part de résultat dans

les sociétés mises en équivalence ».

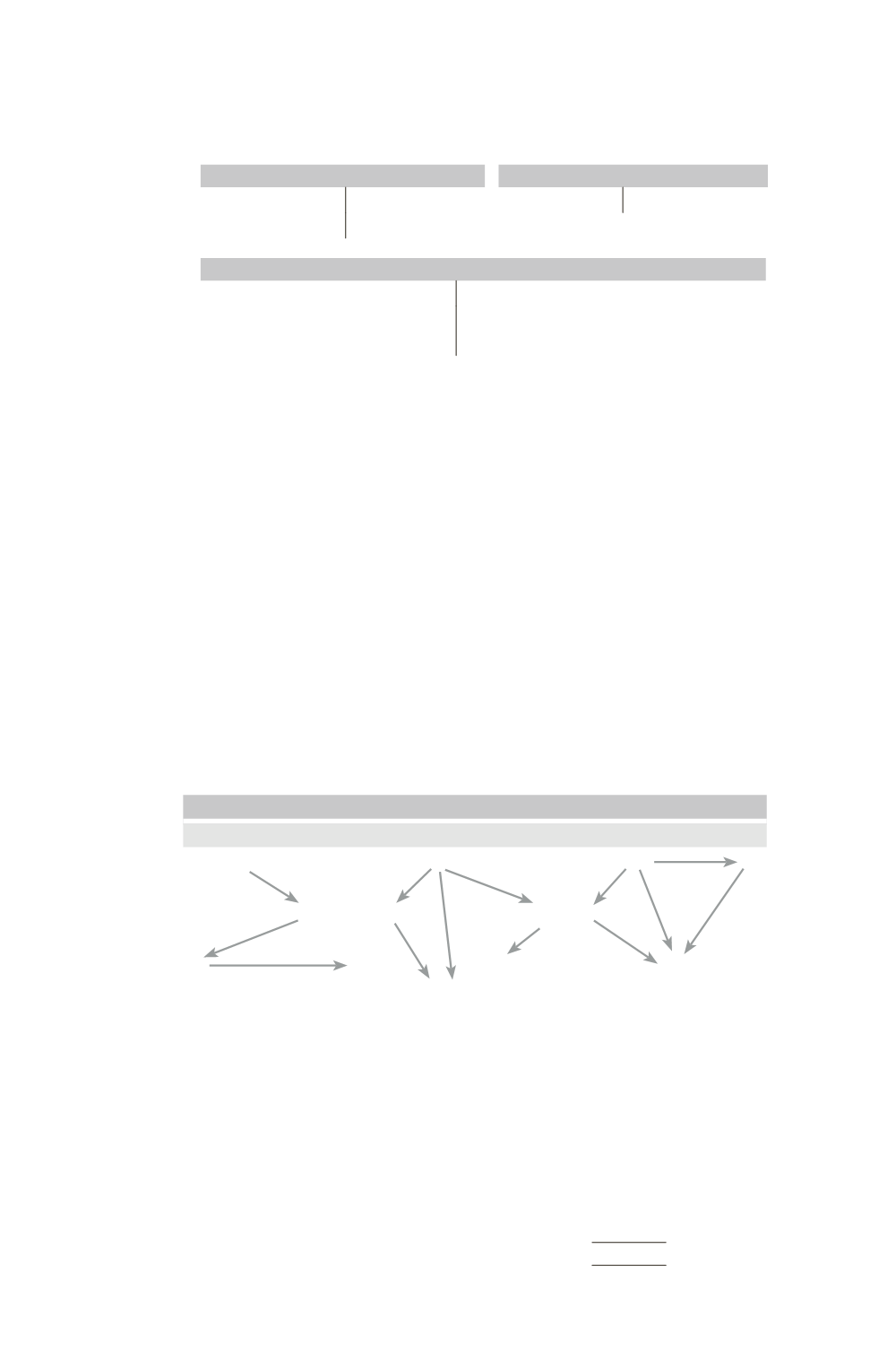

7 – Cas pratique

7.1 – Énoncé

Considérer les 12 schémas de groupes de sociétés non cotées (appli-

cation du règlement 99-02) présentés dans l’annexe 1. Sauf indication

contraire, les pourcentages indiqués correspondent aussi bien aux droits

de vote qu’aux droits financiers dans les capitaux propres à fin N.

Au niveau de la société mère, calculer les pourcentages d’intérêts,

puis les pourcentages de contrôle. Indiquer la forme du contrôle

puis la méthode de consolidation à utiliser. La société M ne détient

pas d’actions de préférence sans droits de vote (ADP).

Annexe 1

Schéma 1

Schéma 2

Schéma 3

M

F1

F2

F3

55 %

70 %

20 %

M

F1

F3

F

4

F

2

20 %

20 %

55 %

70 %

40 %

M

F3

F1

F2

7

0

%

2

0 %

2

0

%

20

%

4

0 %

CAS PRATIQUE

127