125 / 1032

125 / 1032

En normes IFRS

, la méthode de la mise en équivalence est appliquée

pour les partenariats coentreprises.

Présentation du compte de résultat consolidé

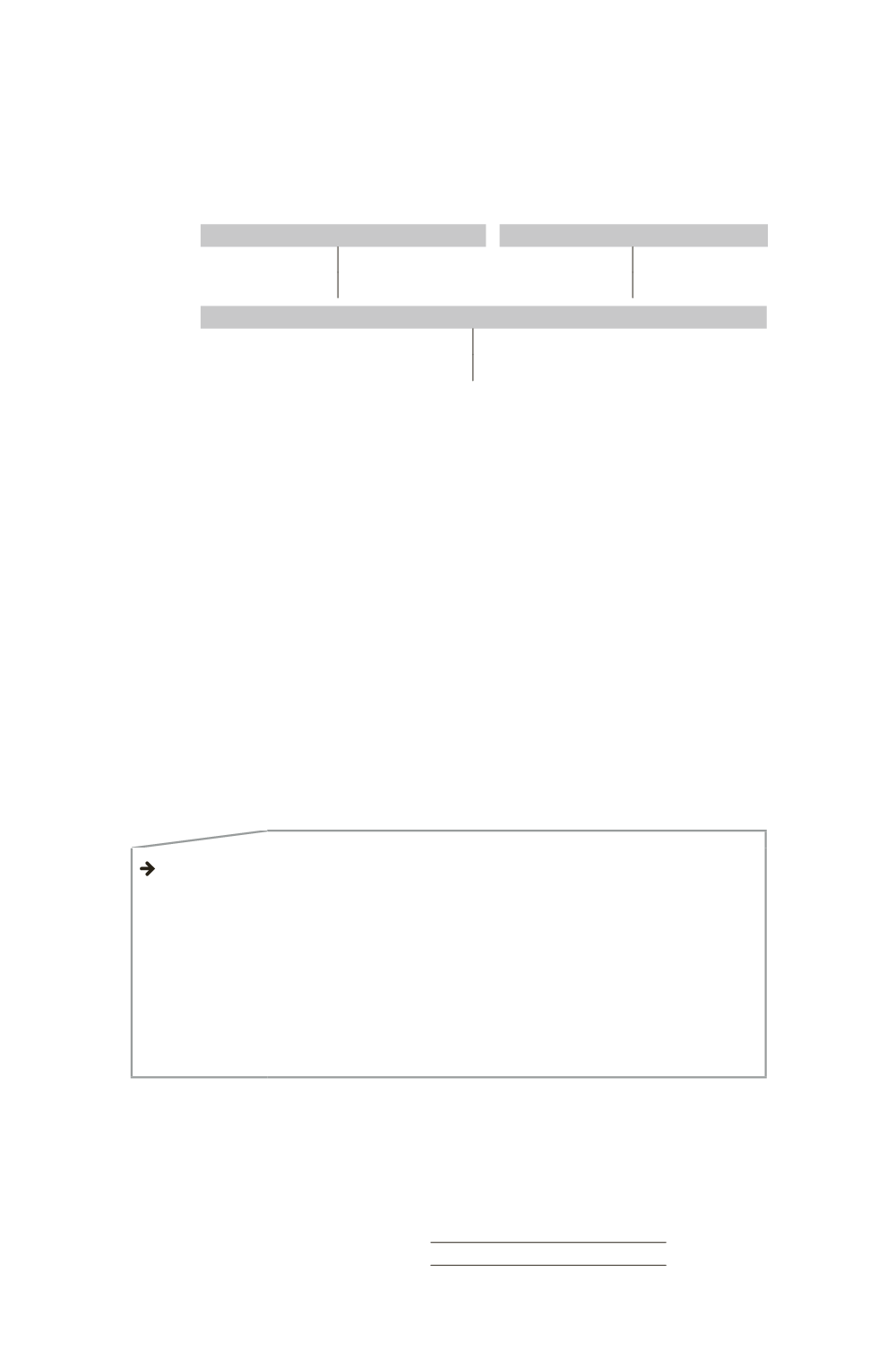

Les comptes de résultat individuels sont les suivants :

Compte de résultat M

Compte de résultat F1

Charges

250 Produits

400 Charges

200 Produits

280

Résultat

150

Résultat

80

Compte de résultat consolidé

Charges

250 + (200

35 %) Produits

400 + (280

35 %)

Résultat consolidé

150 + (80

35 %)

6 – Méthodologie de la mise

en équivalence

6.1 – Principes

La mise en équivalence consiste à substituer à la valeur comptable des

titres détenus la quote-part des capitaux propres (y compris le résultat

de l’exercice déterminé d’après les règles de consolidation).

Les règles générales de consolidation, notamment celles qui concernent

les retraitements ainsi que l’élimination des comptes réciproques et des

résultats internes, s’appliquent pour évaluer les capitaux propres et les

résultats des entreprises mises en équivalence.

Cependant, ces retraitements et éliminations ne sont effectués que s’ils

revêtent une importance significative.

NORMES IFRS

Un coentrepreneur doit comptabiliser ses intérêts dans une coentreprise à titre

de participation selon la méthode de la mise en équivalence, conformément à

IAS 28 Participations dans des entreprises associées et des coentreprises, sauf si

l’entité est exemptée de l’application de la méthode de la mise en équivalence

selon les dispositions de cette norme.

Une partie qui participe à une coentreprise sans toutefois exercer un contrôle

conjoint sur celle-ci doit comptabiliser ses intérêts dans l’opération selon IFRS

9 Instruments financiers, à moins qu’elle n’exerce une influence notable sur la

coentreprise, auquel cas elle doit comptabiliser ses intérêts selon IAS 28.

MÉTHODOLOGIE DE LA MISE EN ÉQUIVALENCE

125