297 / 1032

297 / 1032

PRINCIPES GÉNÉRAUX

297

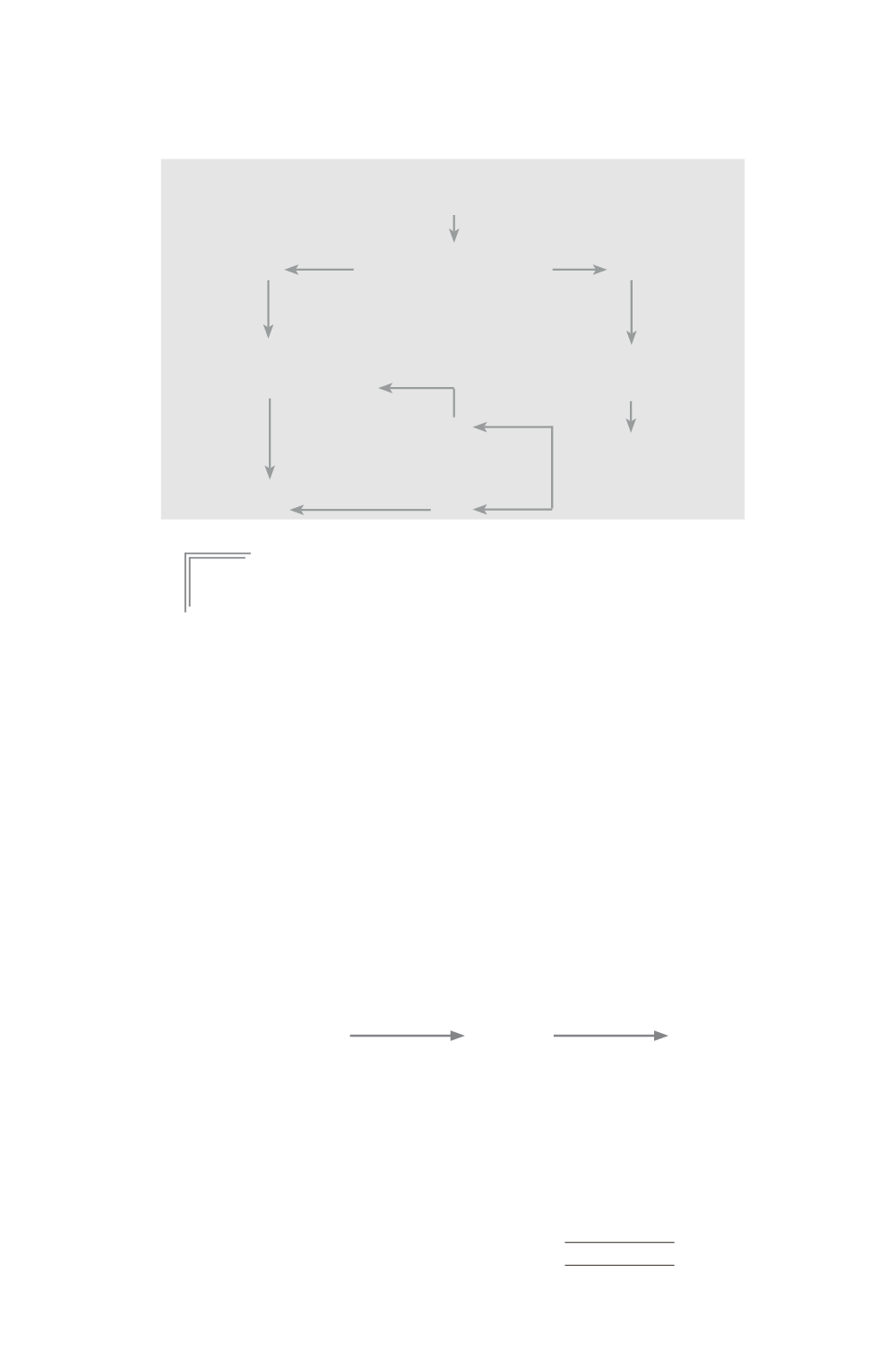

Les comptes d’une filiale sont établis dans une autre monnaie que celle utilisée

par la société mère pour établir les comptes consolidés

La monnaie utilisée par la

oui

filiale pour arrêter ses comptes

non

est-elle sa monnaie de

fonctionnement ?

Conversion des comptes de la filiale

Conversion des comptes de la filiale

dans la monnaie de la mère suivant

dans la monnaie de fonctionnement

la méthode du cours de clôture

suivant la méthode du cours historique

non

La monnaie de fonction-

nement de la filiale

est-elle la monnaie

Consolidation des comptes

de la société mère ?

de la filiale

oui

E

xemple

1

Les abréviations suivantes seront utilisées :

MTC = Monnaie de tenue des comptes

MF = Monnaie de fonctionnement

MC = Monnaie de consolidation

Les comptes de toutes les entreprises consolidées seront, dans cet exemple, tenus

en monnaie locale.

Une société mère française SM détient une société F1 filiale américaine qui est aussi

détenue par une société japonaise.

1

re

hypothèse (Entreprise non autonome)

Cette société F1 a une autonomie économique et financière vis-à-vis de la société

mère française. Par contre, elle a des liens commerciaux prépondérants avec la

société japonaise.

➠

Conversion en réglementation française 99-02

La monnaie utilisée par la filiale pour arrêter ses comptes (le dollar) n’est pas sa

monnaie de fonctionnement qui est le yen. Les comptes de cette filiale doivent

être convertis dans sa monnaie de fonctionnement (conversion du dollar en yen)

selon la méthode du cours historique.

La monnaie de fonctionnement (yen) n’est pas la monnaie de la société mère

française (euro). Les comptes de la filiale (en yen) doivent être convertis dans la

monnaie de la mère (en euro) selon la méthode du cours de clôture.

F1 MTC = Dollar

MF = Yen

MC = Euro

Cours historique

Cours de clôture