502 / 1032

502 / 1032

502

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

Les titres mis en équivalence correspondent à la quote-part des capitaux

propres déterminée en principe :

– en fonction du pourcentage d’intérêt de l’entreprise détentrice des

titres : dans ce cas, la mise en équivalence dégage des intérêts minoritai-

res lorsque le pourcentage de l’entreprise consolidante dans l’entreprise

détentrice des titres est inférieur à 100 %,

– ou à défaut, du pourcentage d’intérêt de l’entreprise consolidante (art.

R. 233-4 du code de commerce).

La mise en équivalence peut être effectuée selon la méthode de la conso-

lidation par paliers ou selon celle de la consolidation directe au niveau de

l’entreprise consolidante. Quelle que soit la méthode utilisée, les mon-

tants des capitaux propres, du résultat, des postes « Titres mis en équi-

valence » et « Intérêts minoritaires » doivent rester identiques aux mon-

tants obtenus en utilisant la consolidation par paliers.

La précision apportée par le règlement 99-02 devrait aboutir à la sup-

pression de la seconde solution prévue par l’article R. 233-4. Toutefois,

le décret étant un texte de droit supérieur, les deux solutions peuvent

être retenues avec une préférence accordée à la première solution par le

CRC dans son règlement 99-02 (voir l’exemple 5, CH. 9).

E

XEMPLE

20

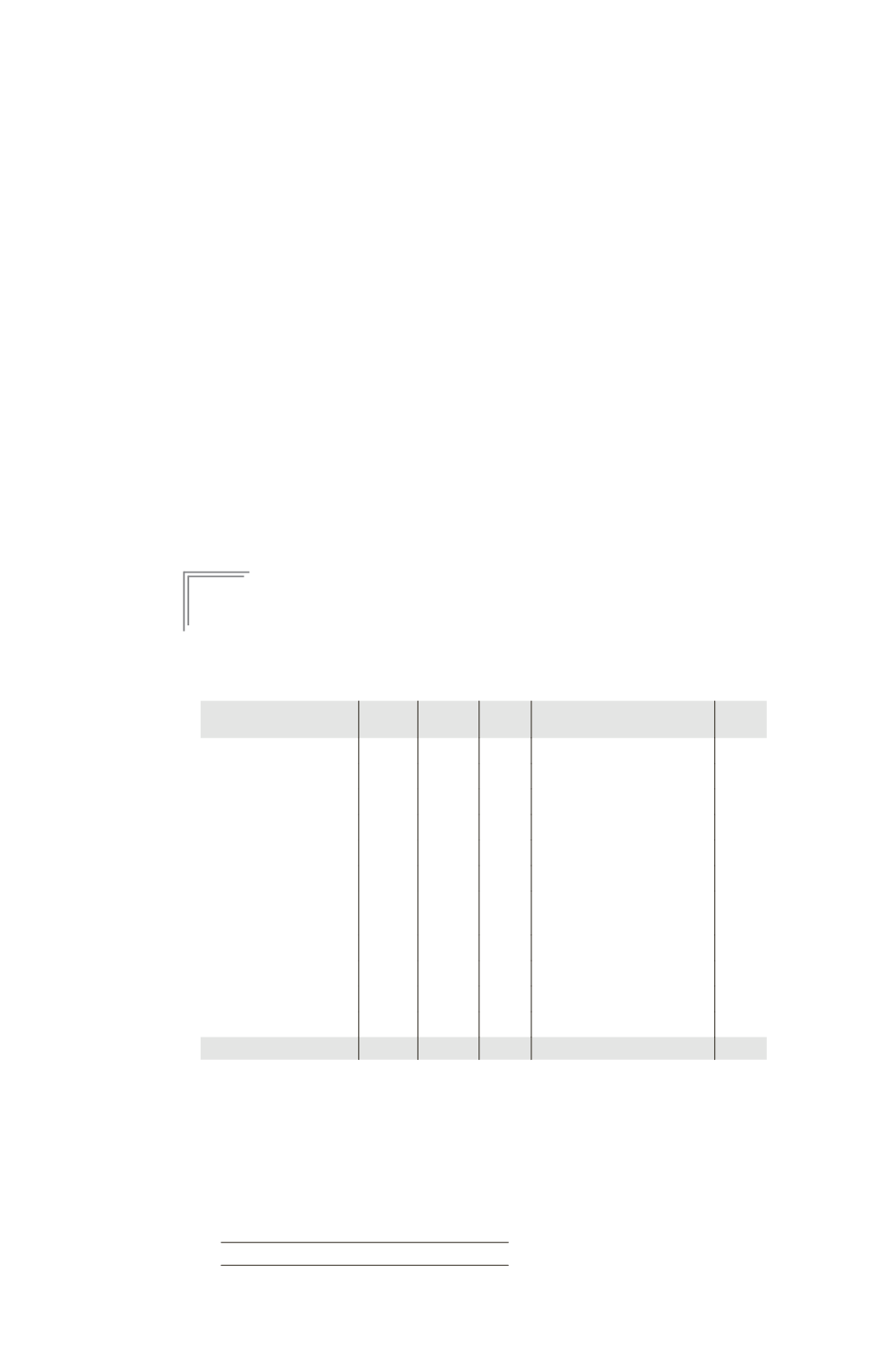

Une société M a acquis, le 1/07/N, 30 % des titres d’une société F1 pour un mon-

tant global de 3400 K¤.

Au moment de cette prise de participation, le bilan de la société F1 se présentait

ainsi en K¤ :

Actif

Brut Amort.

prov.

Net

Passif

Net

A

CTIF

IMMOBILISÉ

C

APITAUX

PROPRES

Concessions brevets

1 000

500 500 Capital

4 000

Terrain

1 600

1 600 Réserves

1 500

Construction

2 000 1 300 700 Résultat (du 1/01/N au 1/07/N)

400

Installations techniques

1 500

500 1 000

Prêt

500

500

A

CTIF

CIRCULANT

P

ROVISIONS

POUR

RISQUES

ET

CHARGES

200

Stocks de marchandises

1 000

200 800

Créances

1 700

300 1 400 D

ETTES

VMP

700

700 Emprunts

1 100

Disponibilités

500

500 Dettes fournisseurs

500

Total

10500 2800 7700 Total

7700

Les éléments identifiables suivants ont été valorisés au 1/07/N :

– une marque développée en interne et évaluée selon la méthode de capitalisation

de la redevance à 1000 K¤ ;

– l’ensemble immobilier évalué à 3500 K¤ (2000 pour le terrain et 1500 pour la

construction) inscrit à l’actif du bilan pour une valeur comptable nette de 2300 K¤

(1600 pour le terrain et 700 pour la construction). La construction réestimée avait

encore une durée de vie de 25 ans.