505 / 1032

505 / 1032

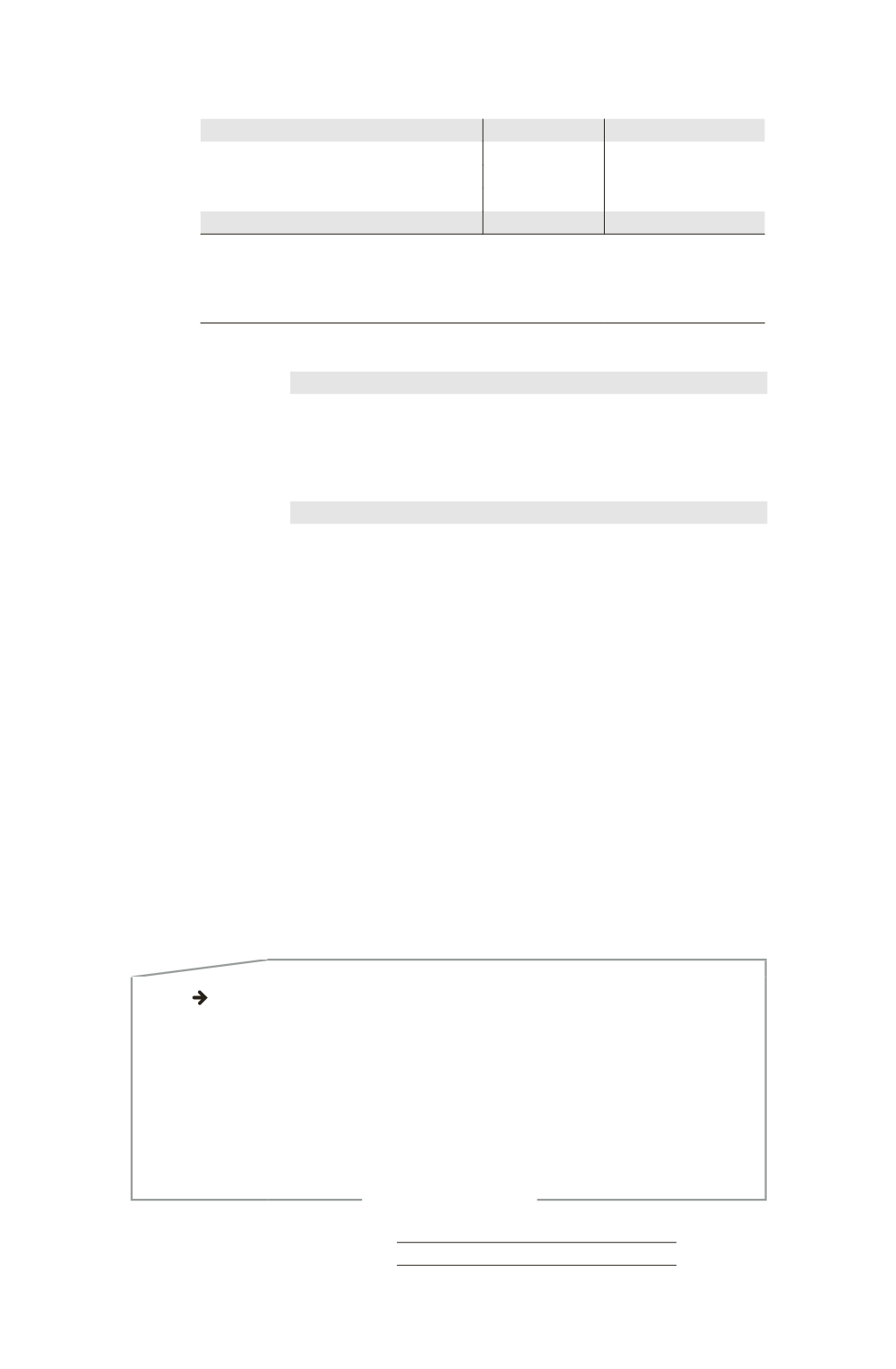

Éléments

Total

Part du groupe 30 %

Écart d’acquisition

970

Élimination des titres F1

– 3 400

0

Résultat du 1/07 au 31/12

400 – 16 (2)

115,2

(1) Écarts d’évaluation

Terrain (2000 – 1600)

400

Construction (1500 – 700)

800

Marque

1000

(2) Amortissement de l’écart sur la construction : 800

1/25

6/12 = 16.

Comptes de bilan

Titres mis en équivalence .....................................

3 515,2

Titres de participation .................................

3 400

Résultat .........................................................

115,2

Comptes de gestion

Résultat global ......................................................

115,2

Quote-part de résultat mise en équivalence

115,2

4.2 - Acquisition étape par étape

Le Règlement 99-02 ne contient pas de dispositions relatives à la compta-

bilisation d’une prise d’influence notable par étapes.

La méthode généralement retenue est l’approche par les coûts (voir

norme IFRS ci-dessous).

L’écart d’acquisition correspond à la somme des écarts d’acquisition de

chacun des lots successivement acquis. À chaque acquisition, un écart

d’acquisition est calculé par différence entre le prix payé et la quote-part

de la juste valeur des actifs et passifs identifiables acquis à la date de cette

acquisition.

Le coût d’acquisition total des titres (acquisition initiale et acquisitions

complémentaires donnant le contrôle exclusif) est déterminé conformé-

ment aux règles générales.

NORMES IFRS

Une acquisition par étapes peut être le passage d’un intérêt de 10 %, compta-

bilisé selon IAS 39 « Instruments financiers - Comptabilisation et évaluation » en

tant que titre disponible à la vente, à un intérêt de 30 % comptabilisé selon la

méthode de la mise en équivalence (MEE).

En l’absence de précisions dans la norme IAS 28, deux méthodes comptables

peuvent être utilisées, la méthode du coût ou la méthode de la juste valeur.

L’approche « coût »

qui est cohérente avec la logique d’accumulation des

coûts existant dans IAS 28.

PREMIÈRE CONSOLIDATION PAR MISE EN ÉQUIVALENCE

505