497 / 1032

497 / 1032

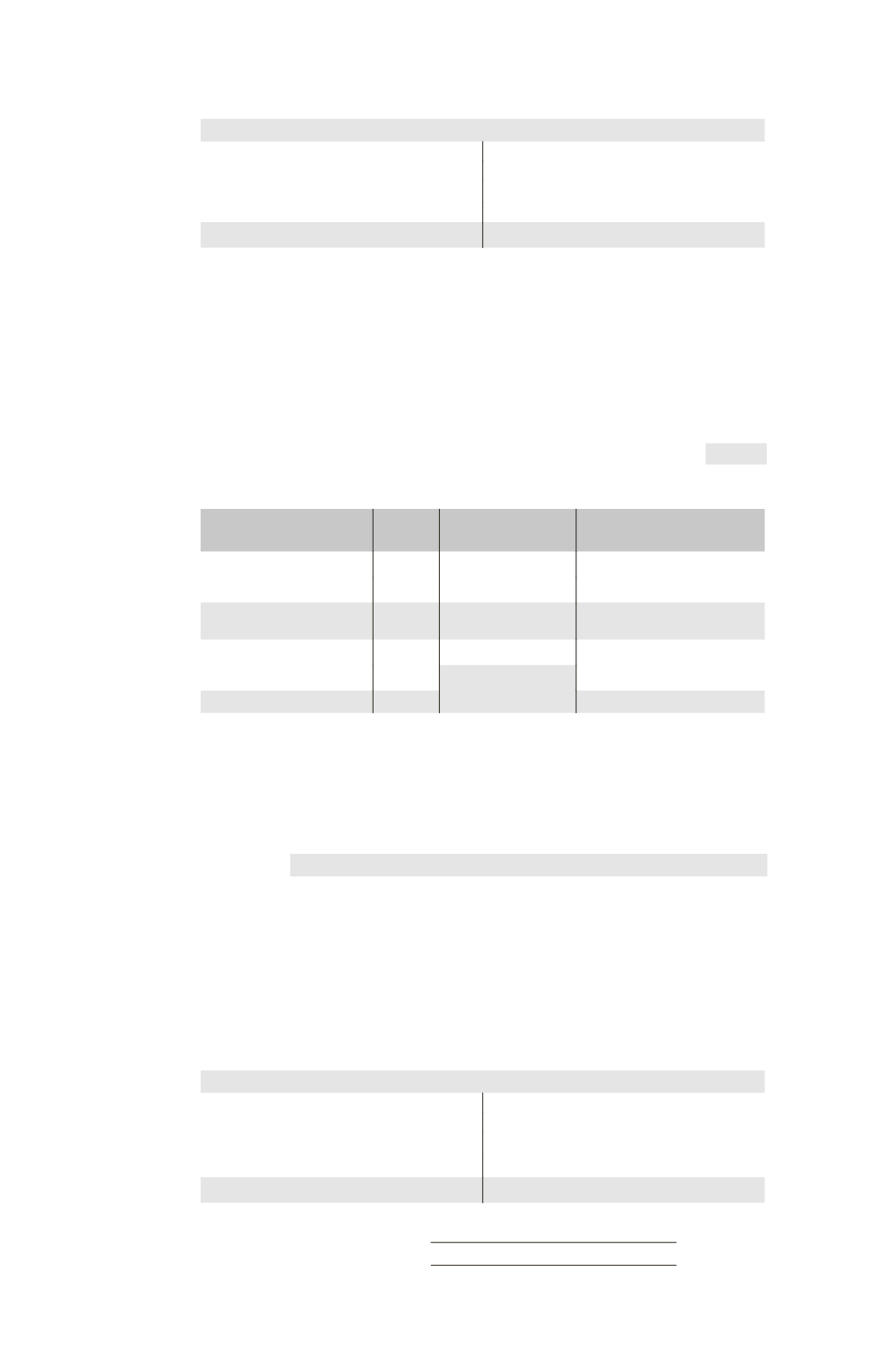

Bilan F2

Immobilisations

420 Capital

100

Report à nouveau

– 780

Actif circulant

100 Résultat

– 300

Dettes

600

520

520

S

OLUTION

Consolidation par paliers de F2 dans F1

Les pertes des exercices précédents (780) et de l’exercice N (300) ne peuvent

être à la charge des minoritaires au-delà de leur part en capital, soit : 40 %

1000

= 400.

Cette quote-part des intérêts minoritaires est imputée :

– sur la perte des exercices précédents (780

40 %)

312

– et sur la perte de l’exercice pour le restant (400 – 312)

88

400

➠

Tableau de partage des capitaux propres de F2

Éléments

Total Part du groupe

60 %

Intérêts minoritaires

40 %

Capital

1 000

Réserves

– 780

Capitaux propres

de F2 hors résultat

220

132

88

Élimination des titres F2

– 600

– 468

Résultat

– 300

– 212

– 88

En normes IFRS, l’affectation des résultats ci-dessus à la part groupe et à la parti-

cipation ne donnant pas le contrôle s’effectue en attribuant les pertes globales de

la filiale à la participation ne donnant pas le contrôle à hauteur de la part dans les

résultats, sans limite particulière, soit 120 (40 %

300).

➠

Écriture de partage des capitaux propres de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Capital .....................................................................

1 000

Réserves consolidées ...............................................

468

Résultat consolidé ..................................................

212

Titres de participation .................................

600

Report à nouveau ........................................

780

Résultat .........................................................

300

➠

Bilan consolidé du palier formé par F1 et F2

Bilan F1-F2

Immobilisations

1 720 Capital

1 500

Réserves (700 – 468)

232

Actif circulant

1 100 Résultat (300 – 212)

88

Dettes

1 000

2820

2820

PRISE DE CONTRÔLE EN INTÉGRATION GLOBALE

497