498 / 1032

498 / 1032

498

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

➠

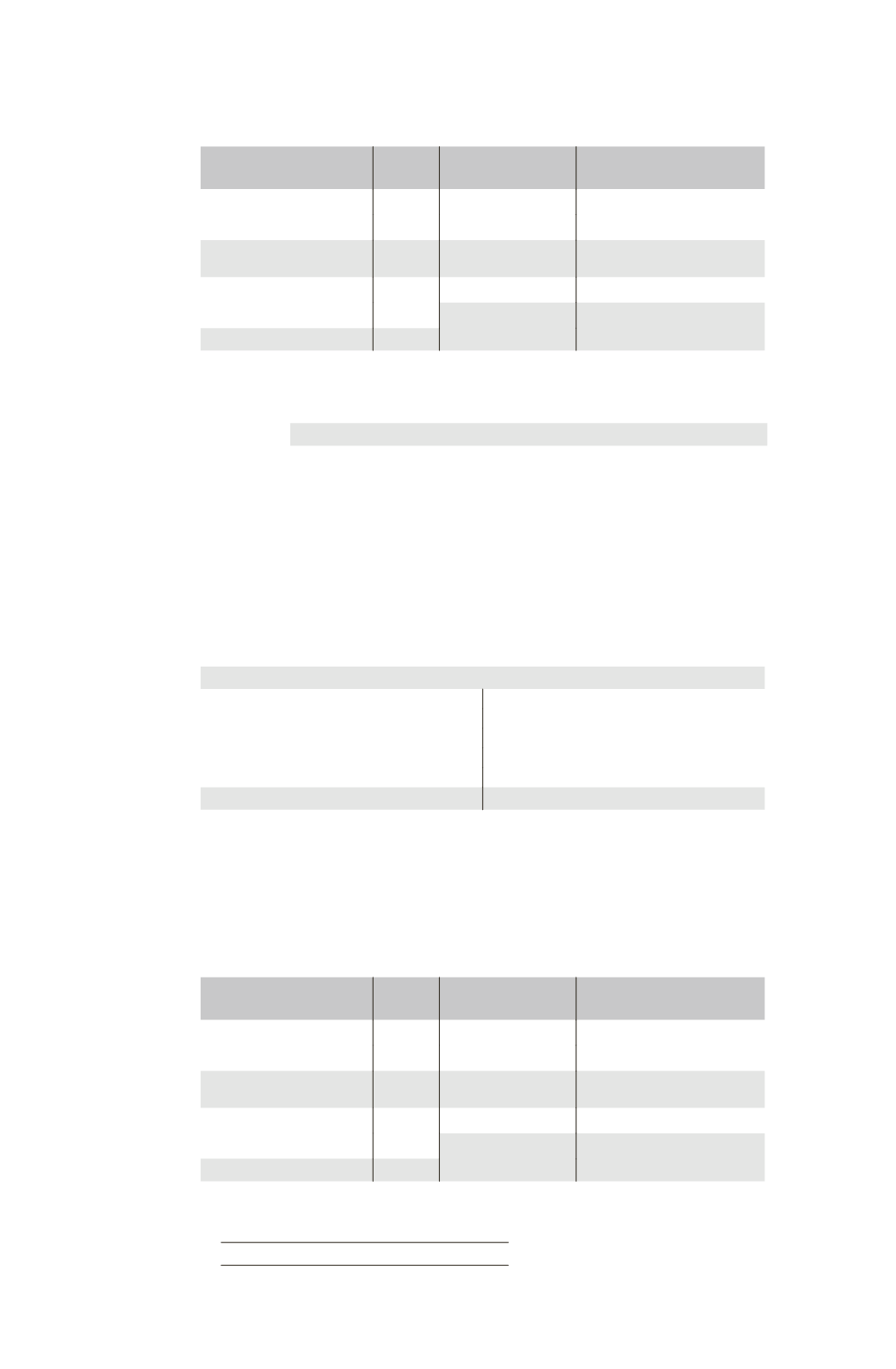

Tableau de partage des capitaux propres de F1

Éléments

Total Part du groupe

70 %

Intérêts minoritaires

30 %

Capital

1 500

Réserves

232

Capitaux propres

de F1 hors résultat

1 732

1 212,4

519,6

Élimination des titres F1

– 800

412,4

519,6

Résultat

88

61,6

26,4

➠

Écriture de partage des capitaux propres de F1

Comptes de bilan

Partage

des

capitaux

propres

de F1

Capital .....................................................................

1 500

Réserves ..................................................................

232

Résultat ...................................................................

88

Titres de participation .................................

800

Réserves consolidées .....................................

412,4

Résultat consolidé ........................................

61,6

Intérêts minoritaires .....................................

546

➠

Bilan consolidé M

Bilan M

Immobilisations

5 220 Capital

1 500

Réserves

3 412,4

Actif circulant

3 100 Résultat

1 061,6

Intérêts minoritaires

546

Dettes

1 800

8 320

8 320

Consolidation directe

Dans la technique de consolidation par paliers, les intérêts minoritaires débiteurs

dans F2 ont été pris en charge au niveau de la société F1.

Il est possible de retenir la consolidation directe mais en prenant des précautions

sur le partage des capitaux propres de la société F2.

➠

Tableau de partage des capitaux propres de F1

Éléments

Total Part du groupe

70 %

Intérêts minoritaires

30 %

Capital

1 500

Réserves

700

Capitaux propres

de F1 hors résultat

2 200

1 540

660

Élimination des titres F1

800

– 800

740

660

Résultat

300

210

90