509 / 1032

509 / 1032

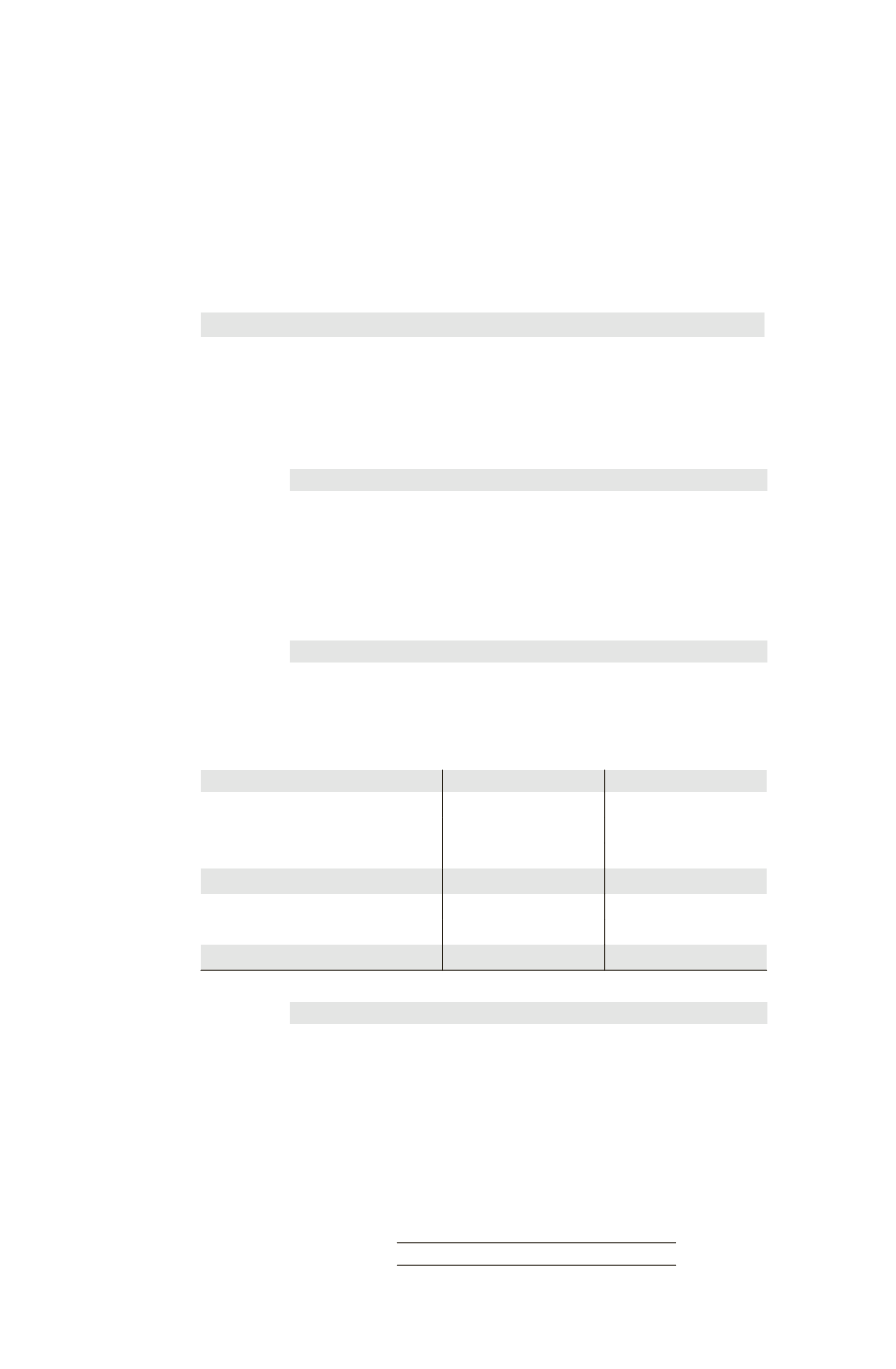

2 - Approche par la juste valeur

Consolidation de N + 1

Détermination du goodwill début N + 1

La juste valeur des actifs et passifs de F1 est égale à (40 + 80) = 120 K¤.

Coût d’acquisition complémentaire des 20 % de titres

35

Juste valeur des 10 % détenus initialement

+ 18

Quote-part dans la juste valeur des actifs et passifs de F1 début N + 1

120 x 30 %

– 36

Goodwill

17

Écritures de consolidation N + 1

Fin N, les titres F1 disponibles à la vente ont été réévalués de (18 – 15) = 3 direc-

tement en capitaux propres (autres éléments du résultat global).

L’écriture suivante avait été comptabilisée.

Comptes de bilan

Variation

de valeur

Titres F1 ..................................................................

3

Capitaux propres ..........................................

3

Le montant qui était comptabilisé en capitaux propres (autres éléments du résul-

tat global) doit être comptabilisé en résultat comme si l’acquéreur avait cédé sa

participation antérieure.

Comptes de bilan

Variation

de valeur

recyclée en

résultat

Capitaux propres.....................................................

3

Résultat .........................................................

3

Partage des capitaux propres de F1 début N + 1

Éléments

Total

Part du groupe 30 %

Capital

10

Réserves

30

Écart d’évaluation terrain

80

Capitaux propres

120

36

Goodwill

+ 17

Élimination des titres F1

– 53

0

Comptes de bilan

Partage

des

capitaux

propres

Titres mis en équivalence.......................................

53

Titres F1 .......................................................

53

PREMIÈRE CONSOLIDATION PAR MISE EN ÉQUIVALENCE

509