510 / 1032

510 / 1032

510

CH 7 – ENTRÉE DANS LE PÉRIMÈTRE DE CONSOLIDATION

Bilan consolidé début N + 1

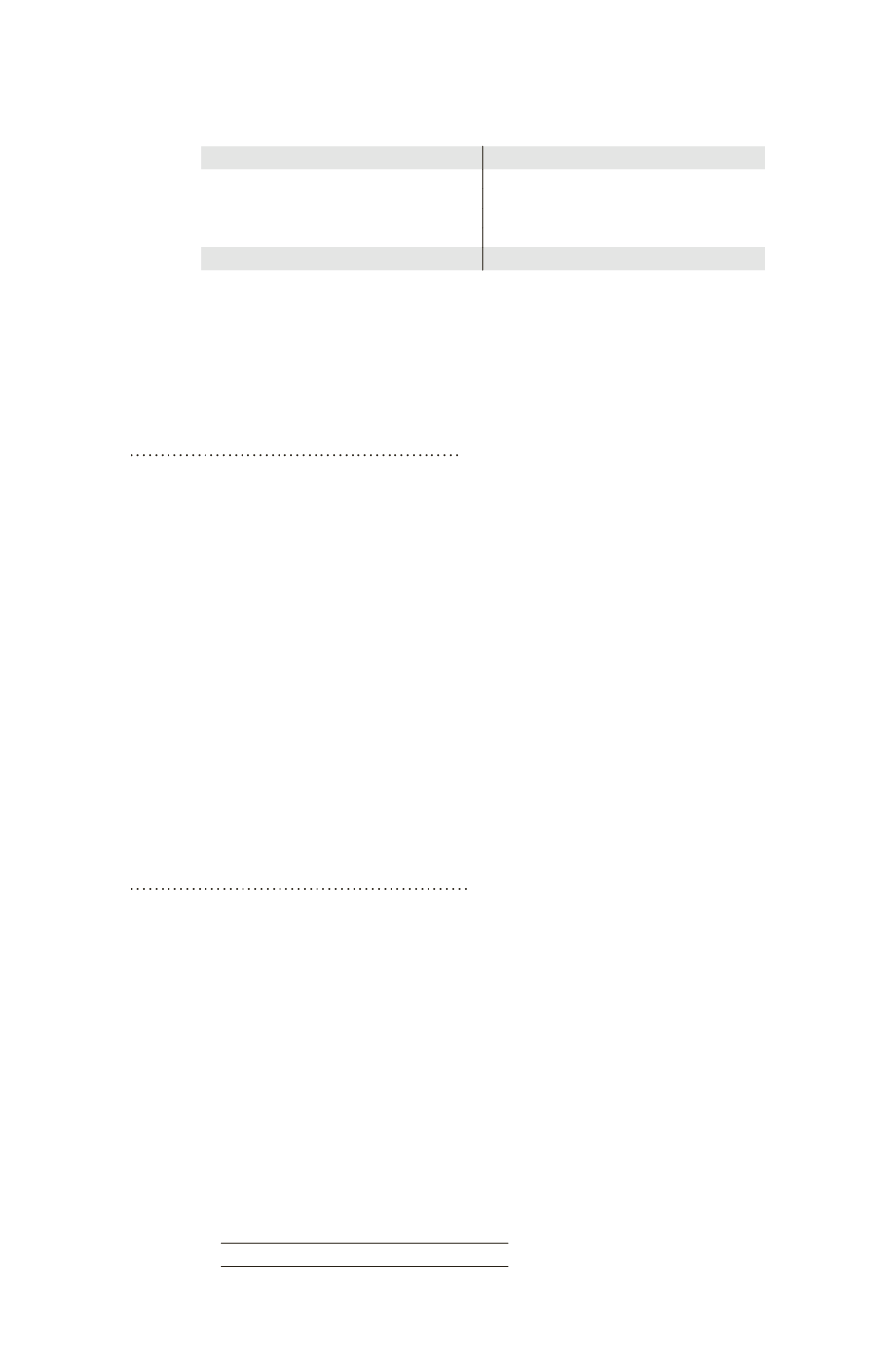

Actif

Passif

Capitaux propres

Titres mis en équivalence

53 Capital

40

Disponibilités

65 Réserves

75

Résultat

3

118

118

Le poste Titres mis en équivalence est égal au coût de la participation dans l’entité

évalué à la juste valeur (18 + 35).

4.3 – Consolidations ultérieures

4.3.1 – Capitaux propres positifs

La valeur des titres mis en équivalence est égale, à chaque fin d’exer-

cice, à la quote-part des capitaux propres retraités de l’entreprise conso-

lidée à laquelle ils équivalent. La variation des capitaux propres retraités

des entreprises consolidées par mise en équivalence, de quelque nature

qu’elle soit, augmente ou diminue donc la valeur des titres mis en équiva-

lence à la clôture de l’exercice précédent.

La variation de valeur des titres d’un exercice à l’autre peut provenir de

diverses causes, hormis les cas d’acquisition ou de cession : résultat, dis-

tribution de bénéfices, opérations sur le capital, fusion-absorption, apport

partiel d’actif, variation du cours de conversion pour les entreprises

étrangères, etc.

La fraction du résultat de ces entreprises est inscrite distinctement au

compte de résultat consolidé.

Les dividendes reçus des entreprises consolidées par mise en équivalence

sont éliminés du compte de résultat de l’entreprise détentrice des titres

et sont portés en augmentation des réserves consolidées.

4.3.2 – Capitaux propres négatifs

Lorsque la quote-part de l’entreprise détentrice des titres dans les capi-

taux propres d’une entreprise dont les titres sont mis en équivalence

devient négative, celle-ci est retenue normalement pour une valeur nulle.

Cependant, dans le cas où l’entreprise détentrice des titres a l’obligation

ou l’intention de ne pas se désengager financièrement de sa participation

dans l’entreprise en question, la partie négative des capitaux propres est

portée dans la rubrique des provisions pour risques et charges. Cette

provision est ajustée à la clôture de chaque exercice en fonction de la

quote-part dans les capitaux propres de l’entreprise mise en équivalence

(CRC, règlt 99-02, § 292).