630 / 1032

630 / 1032

630

CH 9 – STRUCTURES COMPLEXES

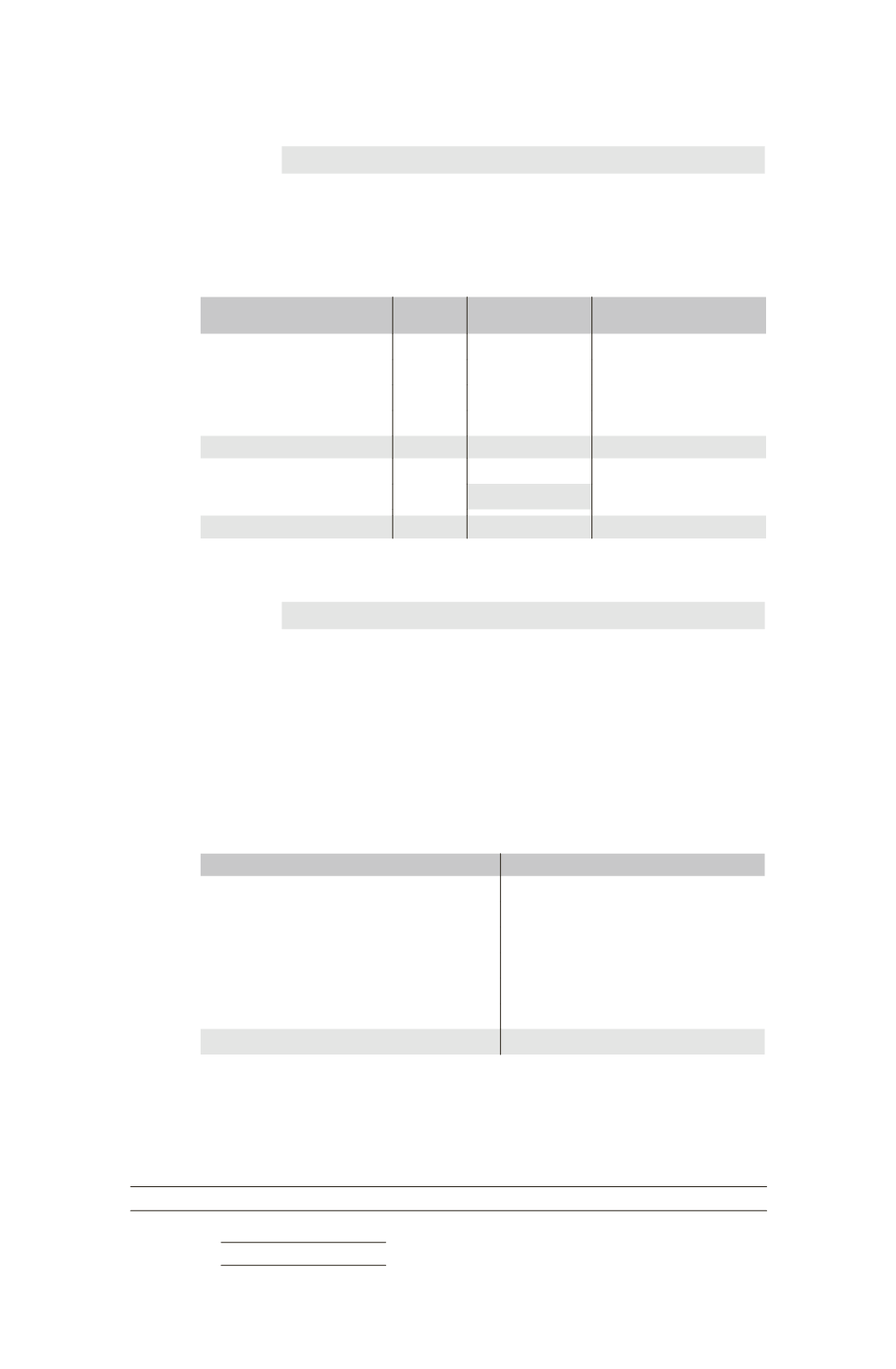

Comptes de bilan

Écart d’acquisition ....................................................

39

Titres de participation F1 .............................

39

➠

Partage des capitaux propres du sous-groupe F1 + F2

• Tableau de partage

Éléments

Total

Part du groupe

70 %

Part des minoritaires

30 %

Capital

200

140

60

Réserves F1 + F2

360

252

108

Résultat F1 (1)

64

44,8

19,2

Réserves de réestimation

100

70

30

Capitaux propres hors résultat

724

506,8

217,2

Élimination des titres F1

(550 – 39)

– 4,2

Résultat F2 (20

30 %)

6

4,2

1,8

• Écriture de partage des capitaux propres du sous-groupe F1

Comptes de bilan

Partage

des

capitaux

propres

du sous-

groupe

F1

Capital F1 ..................................................................

200

Réserves F1 + F2 ....................................................

360

Résultat F1 + F2 .....................................................

70

Réserves de réestimation ..........................................

100

Réserves consolidées ..................................................

4,2

Titres de participation F1 ..............................

511

Résultat consolidé ...........................................

4,2

Intérêts minoritaires (217,2 + 1,8) .............

219

➠

Bilan consolidé de M

Actif

Passif

Écart d’acquisition (16 + 39)

55 Capital

1 000

Immobilisations (2 500 + 100 + 630)

3 230 Réserves (2 400 – 4,2)

2 395,8

Titres mis en équivalence F2

150 Résultat (450 + 4,2)

454,2

Actif circulant (1 400 + 330)

1 730

Total capitaux propres

3850

Intérêts minoritaires

219

Dettes (600 + 496)

1 096

5165

5165

(1) Il n’est pas nécessaire de distinguer la ligne « Résultat F1 », car la prise de participation est au 31/12/N.