633 / 1032

633 / 1032

STRUCTURES AVEC PARTICIPATIONS DIRECTES ET INDIRECTES

633

3 – Intégration globale de F2 dans M

➠

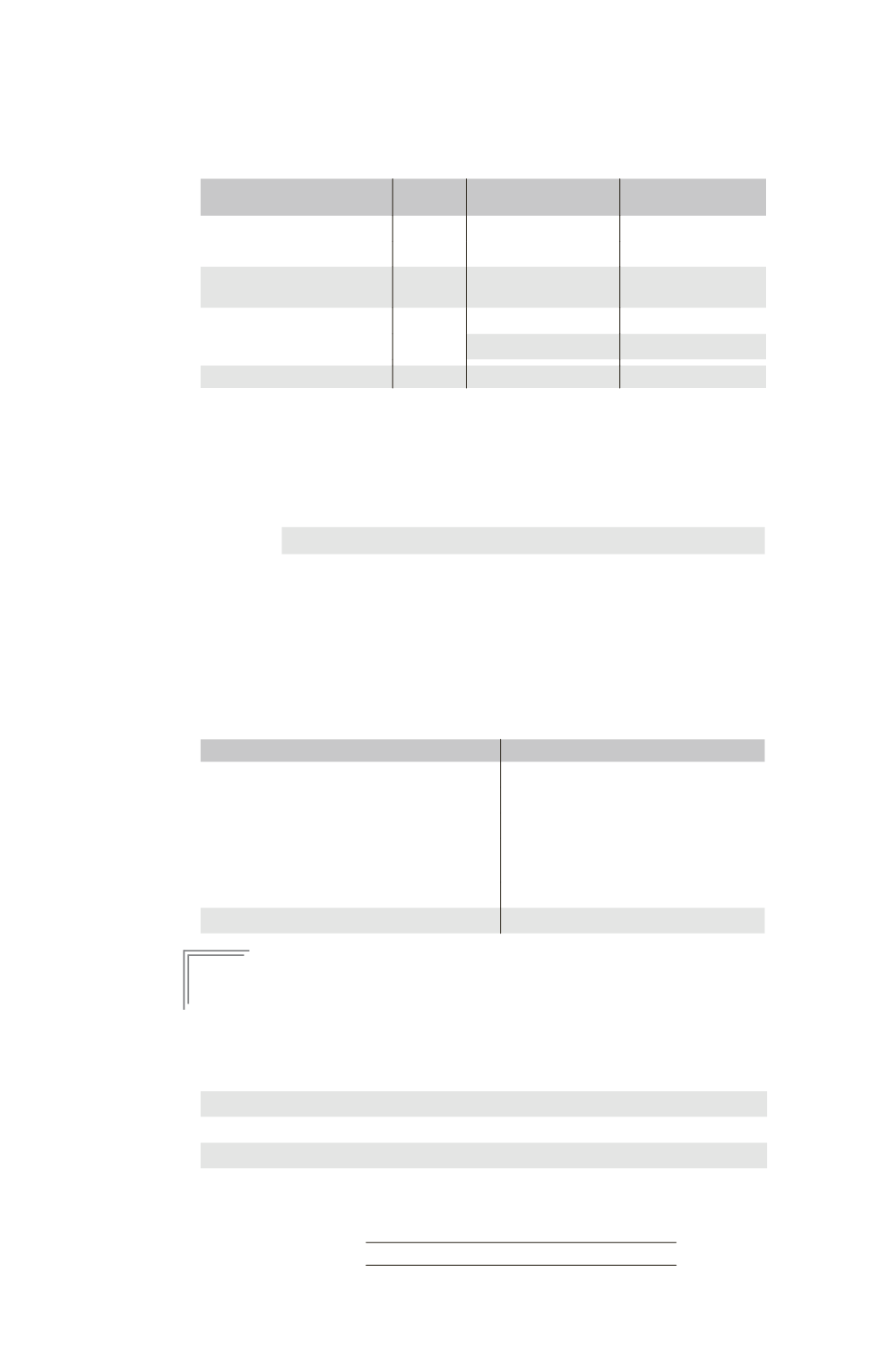

Partage des capitaux propres de F2

Éléments

Total

Part du groupe

70 %

60 % = 42 %

Intérêts minoritaires

100 % – 42 % = 58 %

Capital

100

42

58

Réserves

300

126

174

Capitaux propres de F2

hors résultat

400

168

232

Élimination des titres F2

– 42 (70 %

60)

– 18 (30 %

60)

126

214

Résultat

20

8,4

11,6

L’élimination des titres F2 détenus par F1 doit être partagée entre le groupe et

les minoritaires à hauteur du pourcentage d’intérêts de 70 % du groupe dans la

société F1.

➠

Écritures de partage des capitaux propres de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Capital F2 ..................................................................

100

Réserves F2 ................................................................

300

Résultat F2 ................................................................

20

Titres de participation F2 ..............................

60

Réserves consolidées ........................................

126

Résultat consolidé ...........................................

8,4

Intérêts minoritaires (214 + 11,6) ..............

225,6

➠

Bilan consolidé de M

Actif

Passif

Immobilisations (2 500 + 630 + 500)

3 630 Capital

1 000

Actif circulant (1 460 + 370 + 320)

2 150 Réserves (2 000 + 210 + 126)

2 336

Résultat (500 + 44,8 + 8,4)

553,2

Intérêts minoritaires

(169,2 + 225,6)

394,8

Dettes (600 + 496 + 400)

1 496

5780

5780

E

XEMPLE

2

(suite)

Appliquons à ce groupe la méthode de consolidation directe.

1 – Calcul des pourcentages d’intérêts

Le calcul des pourcentages d’intérêts de la société mère dans les filiales est le

suivant :

F1

F2

Pourcentage d’intérêts du groupe

70 %

70 %

60 % = 42 %

Pourcentage des minoritaires

30 %

100 % – 42 % = 58 %