670 / 1032

670 / 1032

670

CH 9 – STRUCTURES COMPLEXES

Partage des capitaux propres

➠

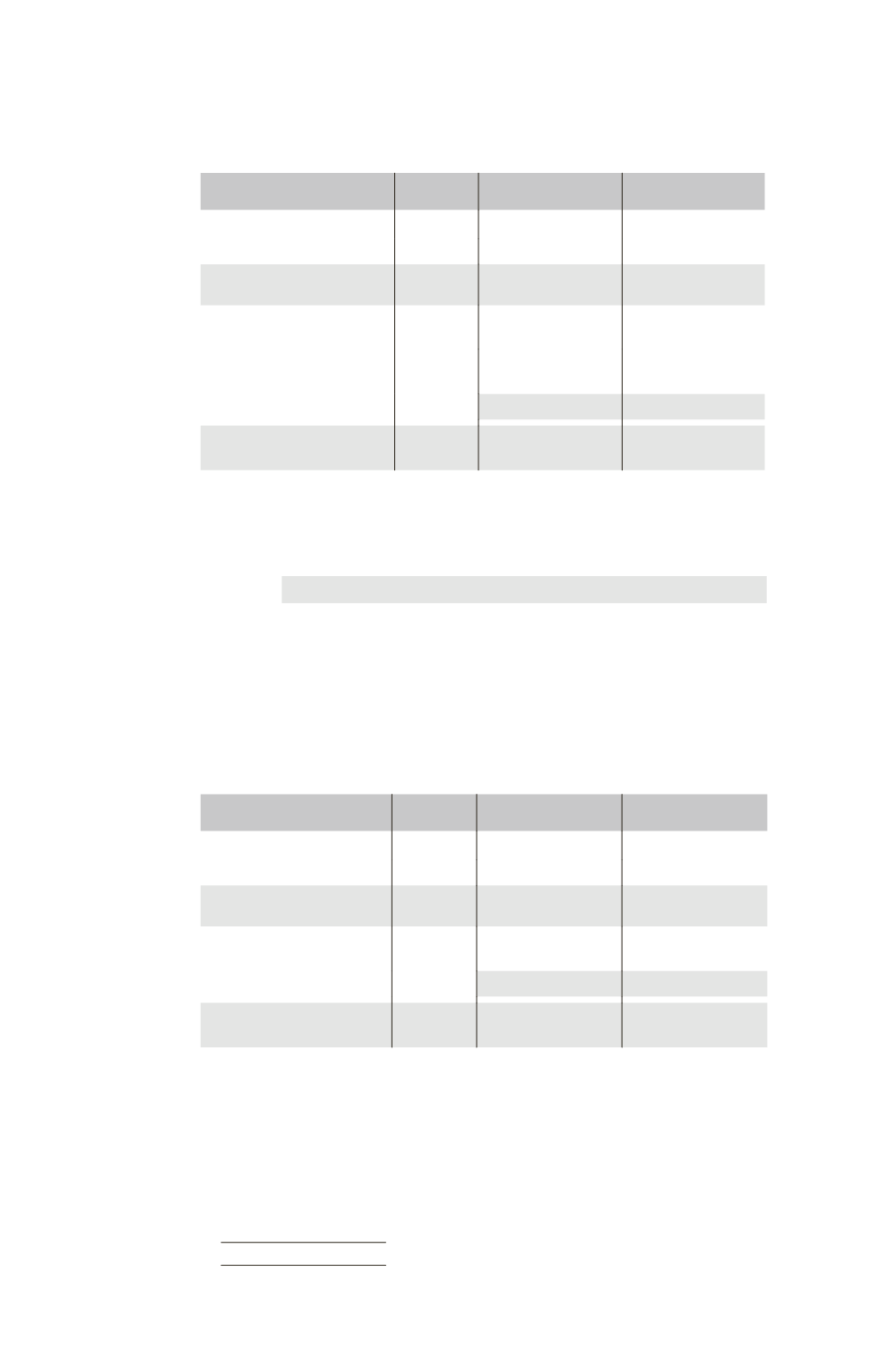

Tableau de partage des capitaux propres de A

Éléments

Total

Part

du groupe 59,6 %

Intérêts minoritaires

40,4 %

Capital

400

Réserves

600

Capitaux propres de A

hors résultat

1000

596

404

Élimination des titres A

détenus par Bravo

– 220

– 220

Élimination des titres A

détenus par B

– 40

– 40

46,03 %

= – 18,412

– 40

53,97 %

= – 21,588

Réserves consolidées

357,588

382,412

Résultat

50

50

59,6 %

= 29,8

20,2

A

TTENTION

.

L’élimination des titres A détenus par B doit être partagée entre

le groupe et les minoritaires à hauteur du pourcentage d’intérêts de 46,03 % du

groupe dans la société B.

➠

Écriture de partage des capitaux propres de A

Partage

des

capitaux

propres

de A

Capital A ....................................................................

400

Réserves A .................................................................

600

Résultat A ..................................................................

50

Titres de participation (200 + 40) .............

260

Réserves consolidées .......................................

357,588

Résultat consolidé ..........................................

29,8

Intérêts minoritaires (382,412 + 20,2) ......

402,612

➠

Tableau de partage des capitaux propres de B

Éléments

Total

Part

du groupe 46,03 %

Intérêts minoritaires

53,97 %

Capital

600

Réserves

380

Capitaux propres de B

hors résultat

980

451,094

528,906

Élimination des titres B

détenus par C

– 420

– 420

65,76 %

= – 276,192

– 420

34,24 %

= – 143,808

Réserves consolidées

174,902

385,098

Résultat

15

15

46,03 %

= 6,9045

8,0955

A

TTENTION

.

L’élimination des titres B détenus par C doit être partagée entre

le groupe et les minoritaires à hauteur du pourcentage d’intérêts de 65,76 % du

groupe dans la société C.