732 / 1032

732 / 1032

732

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

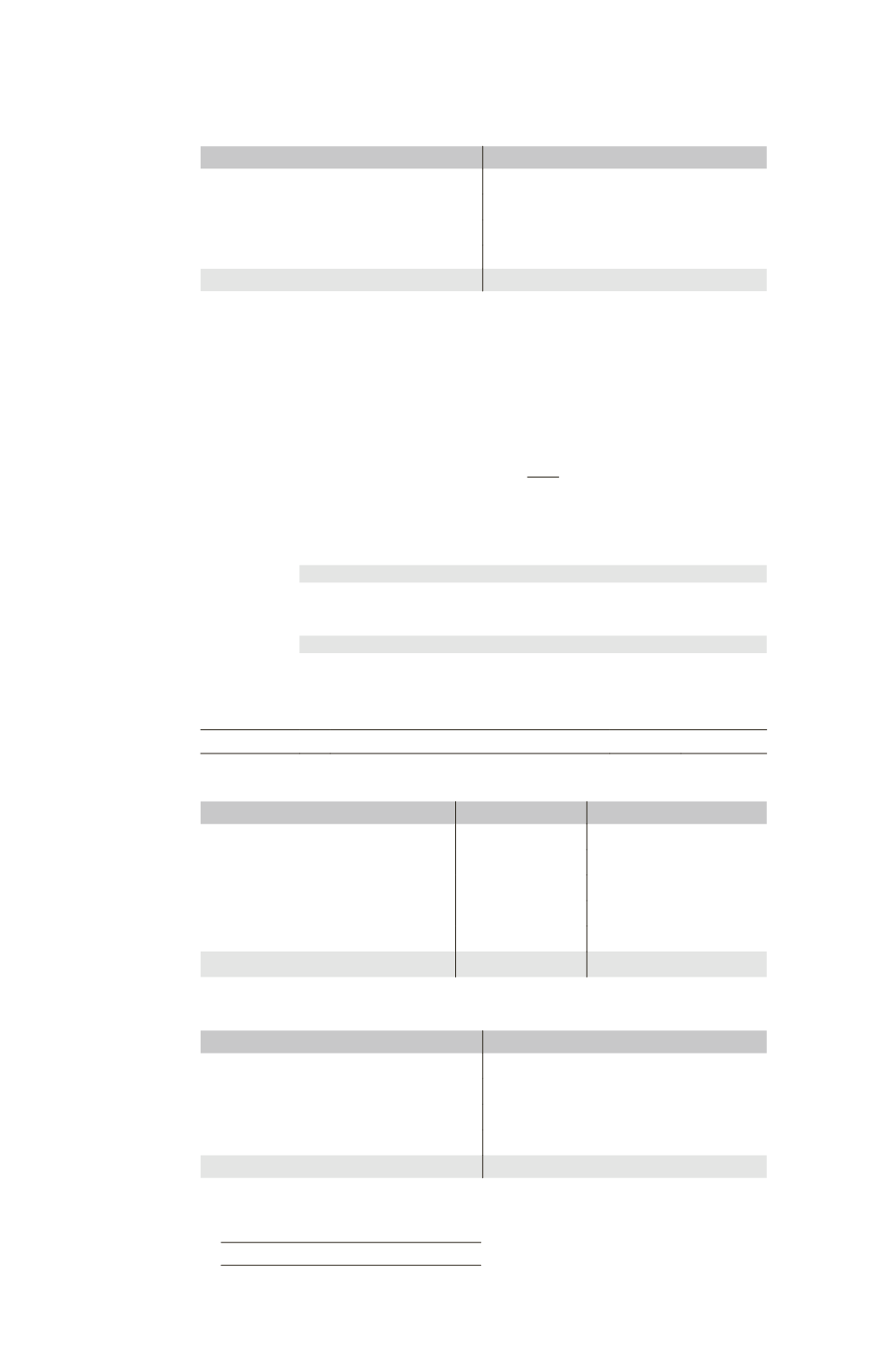

Bilan consolidé début N

Actif

Passif

Écart d’acquisition

10 Capitaux propres

Titres mis en équivalence

20 Capital

40

Disponibilités

100 Réserves

90

Total

130 Total

130

1-2 Consolidation de N + 1

Détermination de l’écart d’acquisition complémentaire début N + 1

La juste valeur des actifs et passifs de F1 est égale à (40 + 80) = 120 K¤.

Coût d’acquisition complémentaire des titres

20

Quote-part de M dans la juste valeur

des actifs et passifs de F1 début N + 1

120 x 10 % =

– 12

Écart d’acquisition complémentaire

8

Écritures de consolidation N + 1

Comptes de bilan

Écart

d’acquisi-

tion

Écart d’acquisition (10 + 8) .....................................

18

Titres F1 ................................................................

18

Partage des

capitaux

propres

Titres mis en équivalence ............................................

36

Réserves consolidées (1) .....................................

4

Titres F1 ..............................................................

32

(1) La quote-part antérieurement détenue réévaluée pour (80 – 60)

20 % est portée directement en réserves.

Partage des capitaux propres de F1 début N + 1

Éléments

Total

Part du groupe 30 %

Capital

10

Réserves

30

Écart d’évaluation terrain

80

Capitaux propres

120

36

Élimination des titres F1

– (50 – 18)

4

Bilan consolidé N + 1 début N + 1

Actif

Passif

Écart d’acquisition (10 + 8)

18 Capitaux propres

Titres mis en équivalence

36 Capital

40

Disponibilités

80 Réserves (90 + 4)

94

Total

134 Total

134