734 / 1032

734 / 1032

734

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

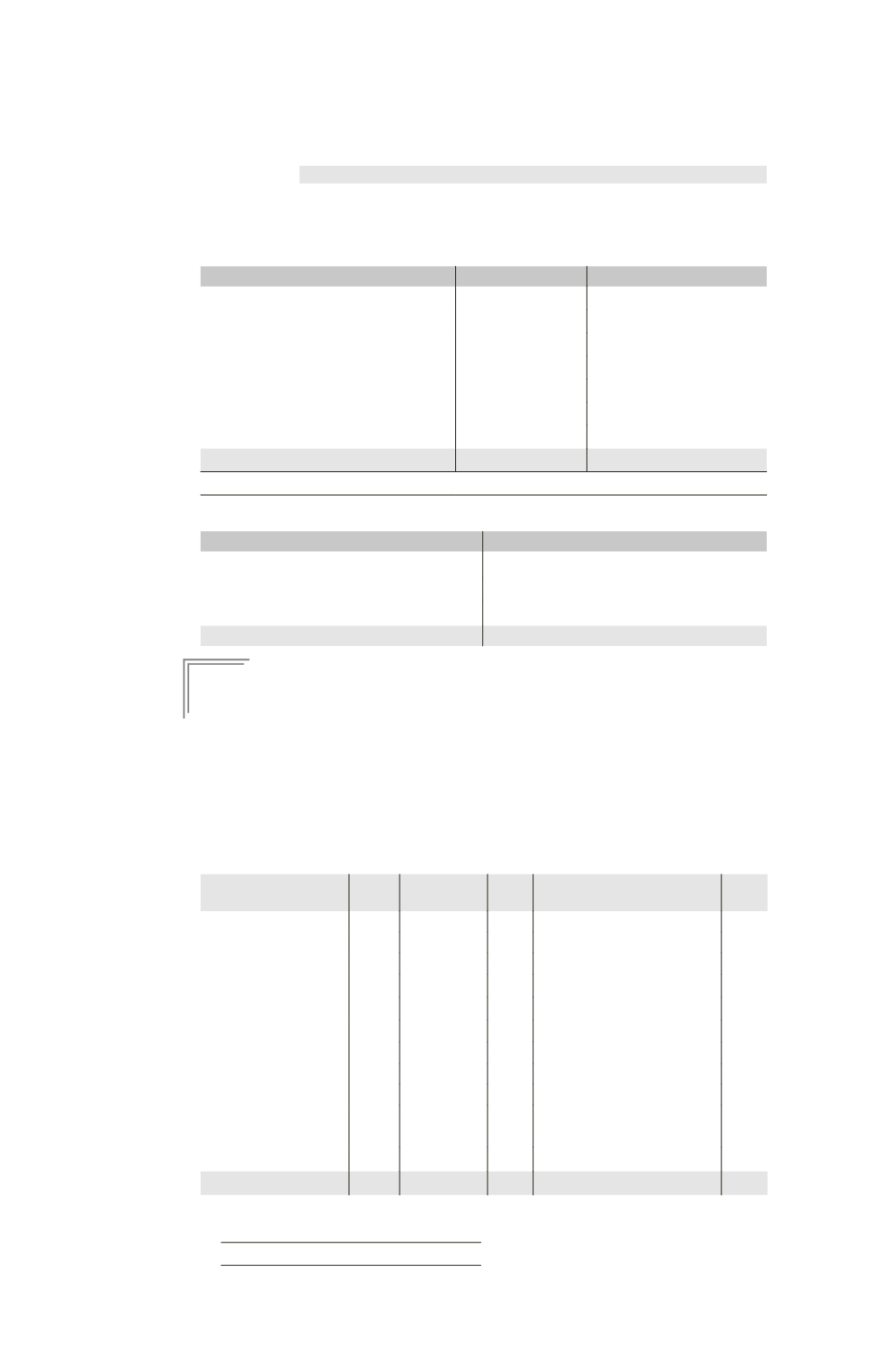

Écritures de consolidation N + 1

Comptes de bilan

Partage des

capitaux

propres

Titres mis en équivalence .............................................

50

Titres F .................................................................

50

Partage des capitaux propres de F1 début N + 1

Éléments

Total

Part du groupe 30 %

Capital

10

Réserves

30

Écart d’évaluation terrain

60

Capitaux propres

100

30

Écart d’évaluation terrain (1)

2

Goodwill

+ 18

Élimination des titres F1

– 50

0

(1) Augmentation de la plus-value sur le terrain à hauteur des 10 % supplémentaires (80 – 60) X 10 %.

Bilan consolidé début N + 1

Actif

Passif

Capitaux propres

Titres mis en équivalence

50 Capital

40

Disponibilités

80 Réserves

90

Total

130 Total

130

E

XEMPLE

9

Cet exemple constitue la suite de l’exemple 20 du chapitre 7. Il est conseillé d’en

faire l’étude préalablement.

Une société M a acquis, le 1/07/N, 30 % des titres d’une société F1 pour un mon-

tant global de 3400 K¤.

La société M a acquis un deuxième lot de 5 % le 1/04/N + 1 pour un montant

de 500 K¤.

Au moment de cette seconde prise de participation, le bilan de la société F1 se

présentait ainsi en K¤ :

Actif

Brut

Amort.

dépréciation Net

Passif

Net

A

CTIF

IMMOBILISÉ

C

APITAUX

PROPRES

Concessions brevets

1 000

600

400 Capital

4 000

Terrain

1 600

1 600 Réserves

1 800

Construction

2 000

1 400

600 Résultat (du 1/01/N + 1 au

1/04/N + 1)

200

Installations techniques

1 500

600

900

Prêt

500

500

A

CTIF

CIRCULANT

P

ROVISIONS

POUR

RISQUES

ET

CHARGES

100

Stocks de marchandises

800

200

600

Créances

2 000

200 1 800 D

ETTES

Valeurs mobilières

de placement

500

500 Emprunts

800

Disponibilités

500

500 Dettes fournisseurs

500

Total

10 400

3 000 7 400 Total

7400