895 / 1032

895 / 1032

4.2.5 – Autres éléments du résultat global

Présentation

Chaque composante des gains et pertes comptabilisés directement en

capitaux propres peut être présentée :

– soit pour son montant global regroupant la part groupe et la part

revenant aux intérêts minoritaires (option 1) ;

– soit pour son montant part du groupe (option 2).

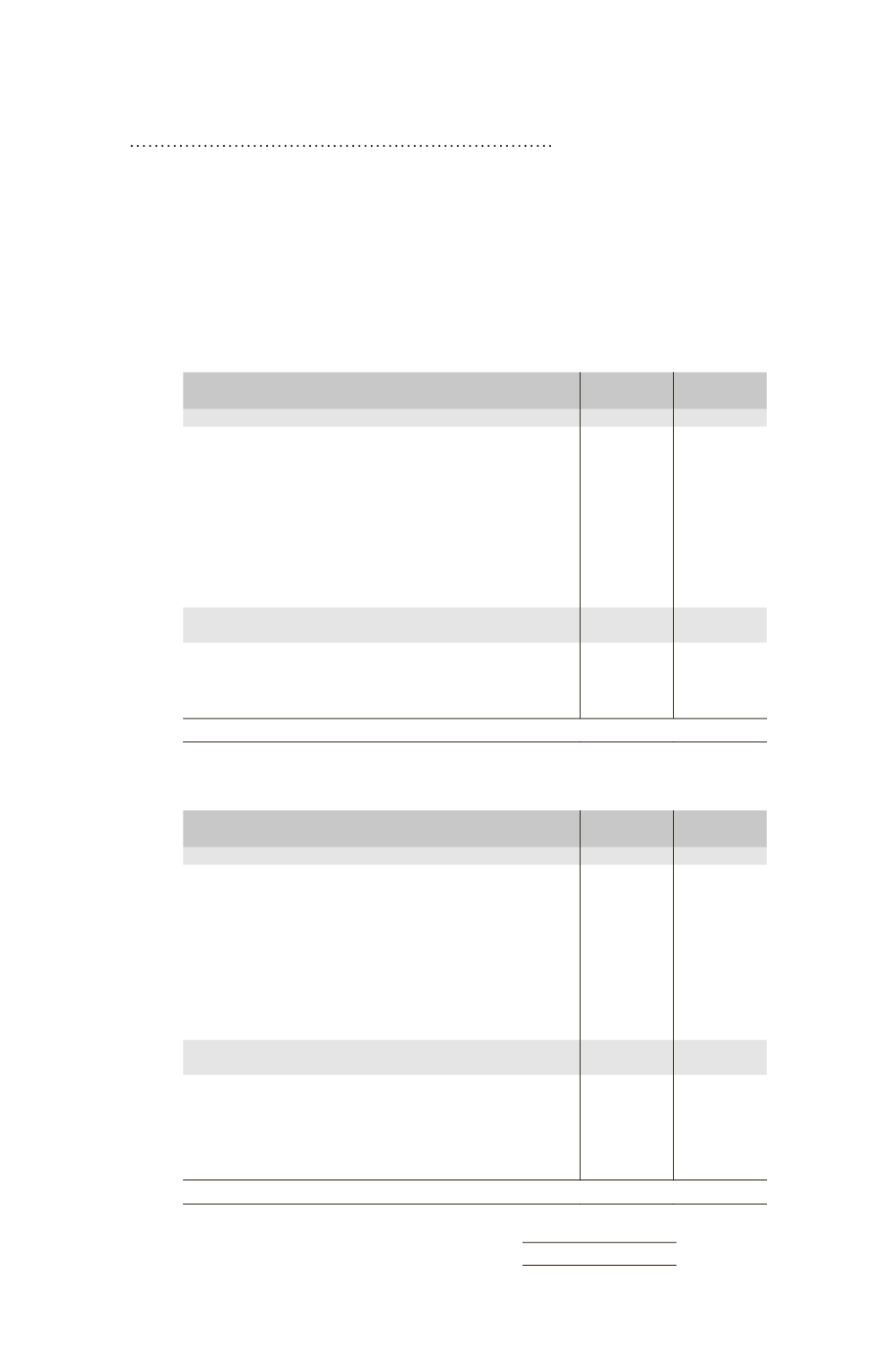

Option 1 : Présentation des gains et pertes comptabilisés

directement en capitaux propres pour leur montant global

État du résultat net des gains et pertes comptabilisés

directement en capitaux propres

N

N – 1

Résultat net

Écarts de conversion (1)

Réévaluation des instruments dérivés de couverture (1)

Réévaluation des actifs financiers disponibles à la vente (1)

Réévaluation des immobilisations (1)

Écarts actuariels sur les régimes à prestations définies (1)

Quote-part des gains et pertes comptabilisées directement

en capitaux propres des entreprises mises en équivalence (1)

Impôts (1)

Total des gains et pertes comptabilisés directement

en capitaux propres

Résultat net et gains et pertes comptabilisés directement

en capitaux propres

Dont part du groupe

Dont part des intérêts minoritaires

(1) Les montants peuvent également être présentés, au choix de l’entreprise, pour leur montant net d’impôt.

Option 2 : Présentation des gains et pertes comptabilisés

directement en capitaux propres part du groupe

État du résultat net des gains et pertes comptabilisés

directement en capitaux propres

N

N – 1

Résultat net part du groupe

Écarts de conversion (1)

Réévaluation des instruments dérivés de couverture (1)

Réévaluation des actifs financiers disponibles à la vente (1)

Réévaluation des immobilisations (1)

Écarts actuariels sur les régimes à prestations définies (1)

Quote-part des gains et pertes comptabilisées directement

en capitaux propres des entreprises mises en équivalence (1)

Impôts (1)

Total des gains et pertes comptabilisés directement

en capitaux propres - part du groupe

Résultat net et gains et pertes comptabilisés directement

en capitaux propres - part du groupe

Résultat net et gains et pertes comptabilisés directement

en capitaux propres - part des minoritaires

Résultat net et gains et pertes comptabilisés directement

en capitaux propres

(1) Les montants peuvent également être présentés, au choix de l’entreprise, pour leur montant net d’impôt.

COMPTE DE RÉSULTAT EN IFRS

895