894 / 1032

894 / 1032

894

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

De plus, certaines sociétés mises en équivalence peuvent ne pas être dans

le prolongement de l’activité du groupe. Dans ce cas, le résultat net de ces

sociétés serait alors inscrit sur une ligne distincte du compte de résultat.

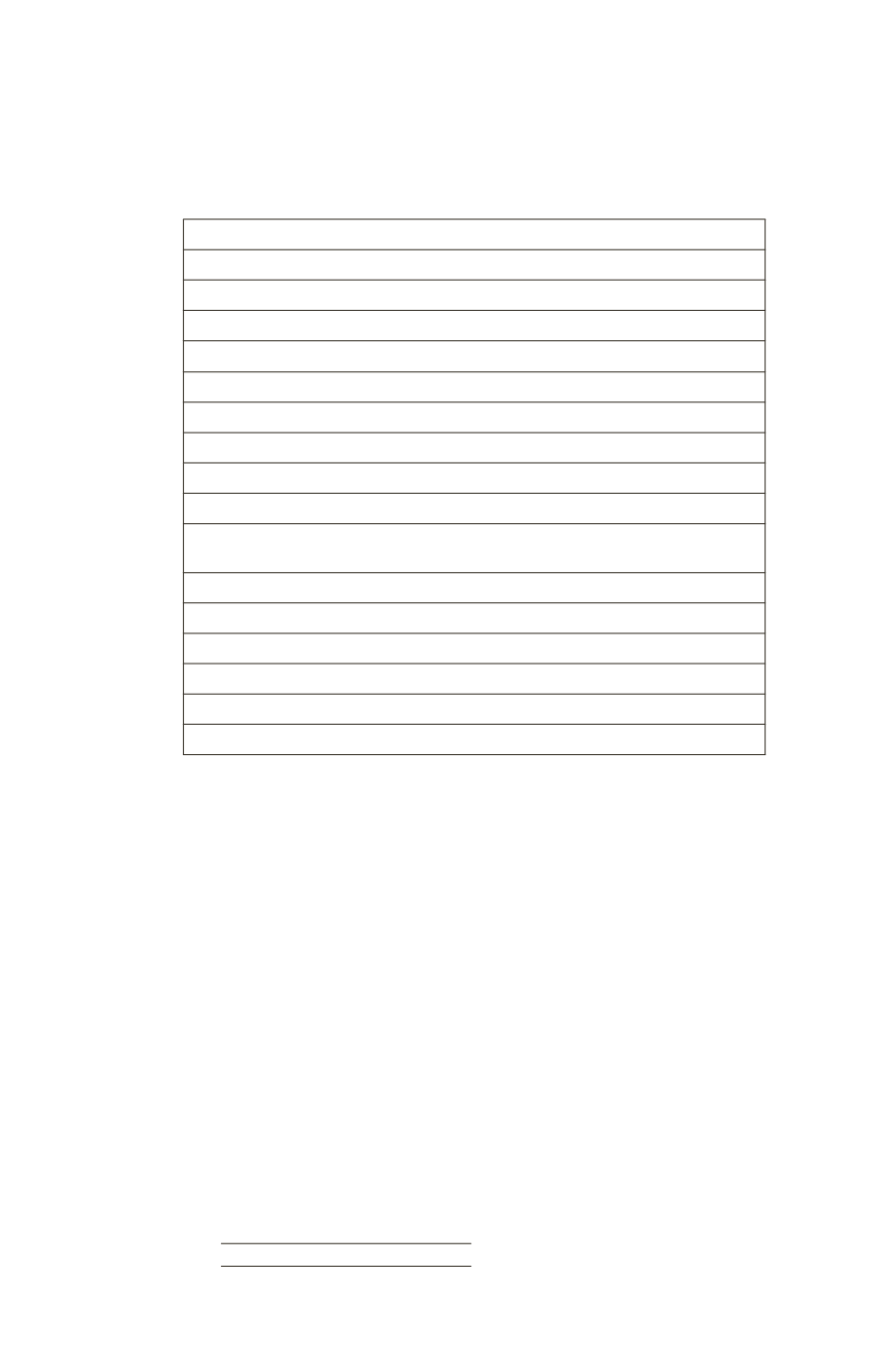

Ceci peut s’illustrer de la manière suivante :

Chiffre d’affaires

Coût des ventes

Marge brute

Frais non commerciaux

Frais généraux administratifs

Autres produits et charges

Résultat opérationnel courant

Autres produits opérationnels

Résultat opérationnel

Quote-part de résultat net de certaines sociétés mises en équivalence

Résultat opérationnel après quote-part de résultat net des sociétés

mises en équivalence dans le prolongement de l’activité du groupe

Produits et charges financières

Autres charges opérationnelles

Résultat avant impôt

Charge d’impôt

Quote-part de résultat net des autres sociétés mises en équivalence

Résultat net

Les résultats des tests de dépréciation concernant les actifs incorporels

(« goodwill ») sur titres mis en équivalence font partie du résultat pré-

senté sur cette ligne (cf. les § 11 et 33 d’IAS 28). Toutefois, lorsqu’elle

est significative, il est possible d’identifier cette dépréciation sur une ligne

distincte au titre d’une précision complémentaire de la ligne « quote-part

de résultat net de certaines sociétés MEE » introduite par « dont ».

Résultat net d’impôt des activités abandonnées

Ce résultat est présenté conformément aux paragraphes 30 à 36A de la

norme IFRS 5.

Il doit être relatif à une partie importante de l’activité opérationnelle ou géo-

graphique de l’entreprise, correspondant a minima à une unité génératrice

de trésorerie ou un groupe d’unités génératrices de trésorerie. Il peut s’agir

également d’une filiale acquise exclusivement dans le but d’être revendue.

L’entreprise présente sur une seule ligne :

– le résultat net d’impôt des activités abandonnées ;

– le résultat net d’impôt provenant de la réévaluation à la juste valeur ou

de la cession des actifs correspondants à ces activités.

L’analyse du résultat ainsi que des cash-flows de ces activités fait l’objet

de notes détaillées.