988 / 1032

988 / 1032

988

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

8.3.4 Annexes

La norme IAS 7 prévoit de développer les informations annexes au

tableau de variation des flux, avec notamment :

- les composantes de la trésorerie nette analysée par nature et le rappro-

chement avec le bilan ;

- l’incidence des variations de périmètre ;

- le détail des opérations d’investissement et de financement ne donnant

pas lieu à un flux de trésorerie ;

- la trésorerie non disponible du groupe.

En complément, les informations suivantes devraient être présentées

dans l’annexe :

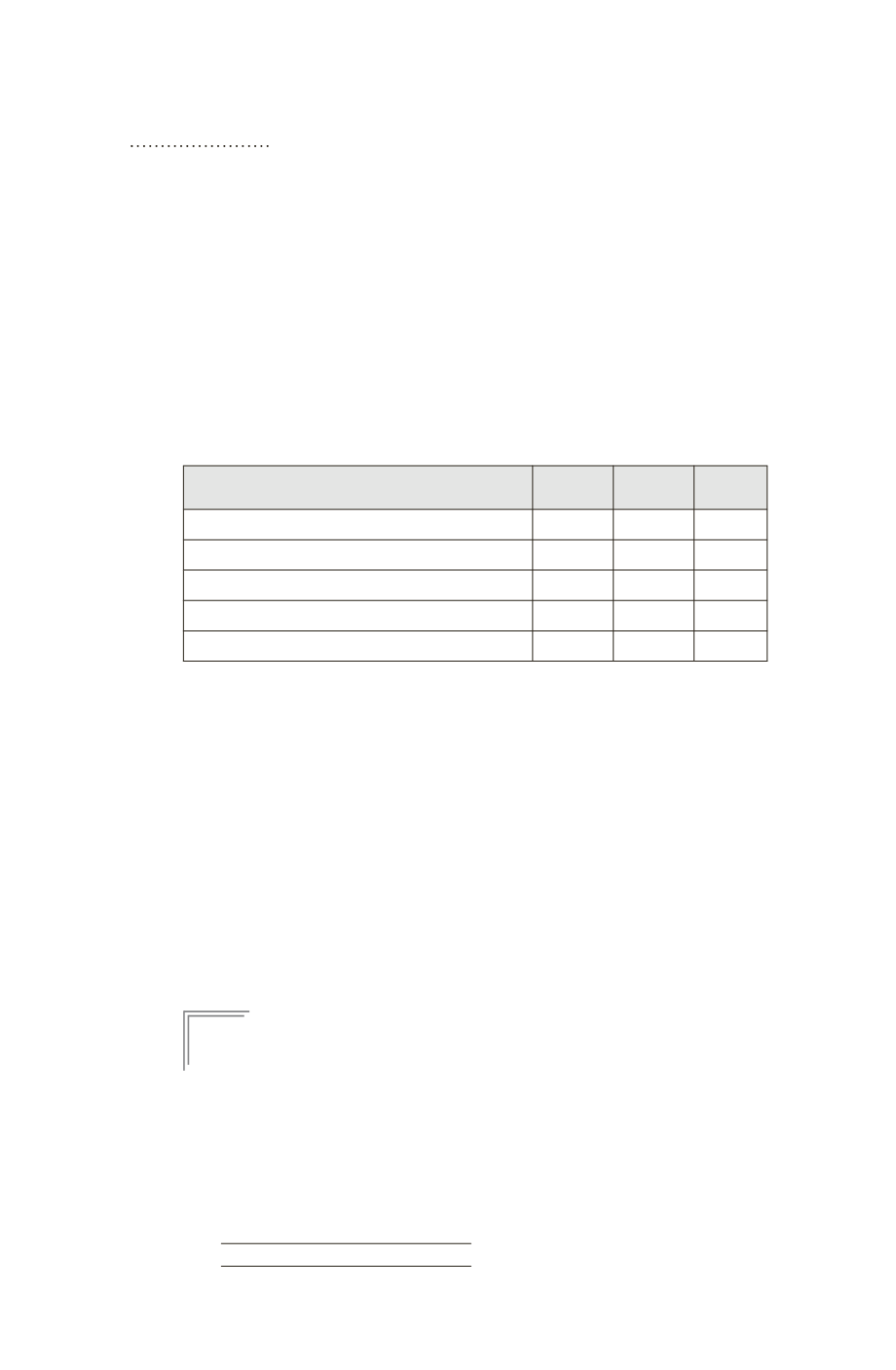

- le tableau de variation de l’endettement financier net, selon le modèle

simplifié suivant :

Ouverture Variation Clôture

Trésorerie brute (a)

Soldes débiteurs et concours bancaires courants (b)

Trésorerie nette (c) = (a) – (b)

Endettement financier brut (d)

Endettement financier net (d) – (c)

La variation de trésorerie nette ci-dessus est conforme au tableau des

flux. Les variations de périmètre et de cours des devises significatifs sont

détaillées :

- le montant des lignes de crédits confirmées et non utilisées du groupe

et leur échéancier, avec les clauses de restriction éventuelles ;

- la variation des principaux éléments du besoin en fonds de roulement ;

- l’impact des cessations d’activités sur les flux de trésorerie et la capa-

cité d’autofinancement du groupe, si ces montants ont un caractère signi-

ficatif.

Les informations suivantes sont encouragées, suivant les recommanda-

tions d’IAS 7 :

- répartition des flux de trésorerie par secteur opérationnel ;

- ventilation des investissements entre exploitation et développement de

la capacité de production.

E

XEMPLE

10

La société M a acquis 70 % des titres de la filiale F1 pour un montant de 2800 K¤

payé au comptant le 2/01/N.

Les valeurs inscrites au bilan de F1 constituent leur valeur d’utilité.

Les bilans d’ouverture et de clôture de l’exercice N vous sont communiqués ci-après.