986 / 1032

986 / 1032

986

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

- donne la mesure exacte du flux de trésorerie que l’entreprise a la capa-

cité de générer par son activité au cours de l’exercice, indépendamment

des variations des éléments du besoin en fonds de roulement qui peuvent

parfois comporter un caractère saisonnier ou erratique.

Cet indicateur très largement utilisé est présenté avant impôt, dividendes

et coût de l’endettement financier net.

Conformément à IAS 7, la charge d’impôt est isolée dans la présenta-

tion mais n’est pas systématiquement ventilée entre les fonctions activité,

investissement et financement, cette ventilation n’étant fournie que si

les montants concernant la fonction financement ou investissement sont

significatifs.

Si la charge d’impôt ne peut être ventilée selon les différents types de

flux, elle est présentée globalement dans les flux opérationnels.

La norme IAS 7 laisse la possibilité de classer les intérêts et les dividen-

des soit en flux de trésorerie opérationnel, soit en flux financier (intérêts

payés) et flux d’investissement (intérêts et dividendes reçus).

Dans le modèle proposé, les dividendes reçus sont rattachés à la fonction

investissement alors que les intérêts financiers nets versés sont rattachés

à la fonction financement. Les dividendes reçus des sociétés mises en

équivalence sont classés en flux d’investissement, mais pourraient égale-

ment l’être en flux opérationnels si le résultat et les actifs correspondants

étaient affectés à un secteur d’activité dans l’information sectorielle.

Les dividendes versés sont présentés sur deux lignes distinctes : dividen-

des versés aux actionnaires de la société mère et dividendes versés aux

minoritaires des sociétés intégrées.

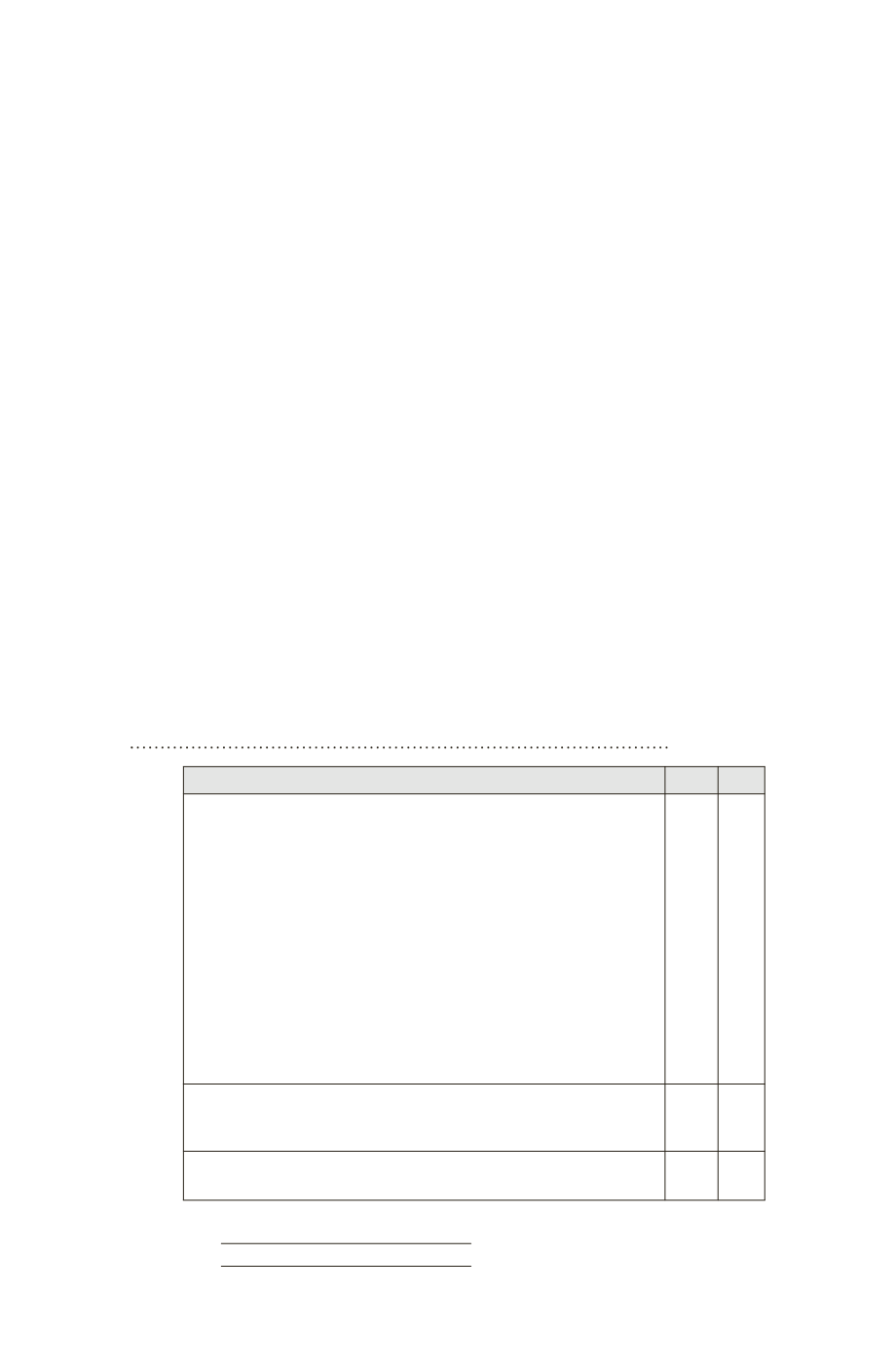

8.3.2 Exemple de tableau des flux de trésorerie nette

TABLEAU DES FLUX DE TRÉSORERIE NETTE

N – 1 N

Résultat net consolidé (y compris intérêts minoritaires)

+/– Dotations nettes aux amortissements et provisions (à l’exclusion de celles

liées à l’actif circulant)

–/+ Gains et pertes latents liés aux variations de juste valeur

+/– Charges et produits calculés liés aux stock options et assimilés

–/+ Autres produits et charges calculés

–/+ Plus et moins-values de cession

–/+ Profits et pertes de dilution

+/– Quote-part de résultat liée aux sociétés mises en équivalence

– Dividendes (titres non consolidés)

Capacité d’autofinancement après coût de l’endettement financier net et impôt

+ Coût de l’endettement financier net

+/– Charge d’impôt (y compris impôts différés)

Capacité d’autofinancement avant coût de l’endettement

financier net et impôt

(A)

– Impôts versés

(B)

+/– Variation du BFR lié à l’activité (y compris dette liée aux avantages au

personnel) (C)

= Flux net de trésorerie généré par l’activité

(D) = (A + B + C)