987 / 1032

987 / 1032

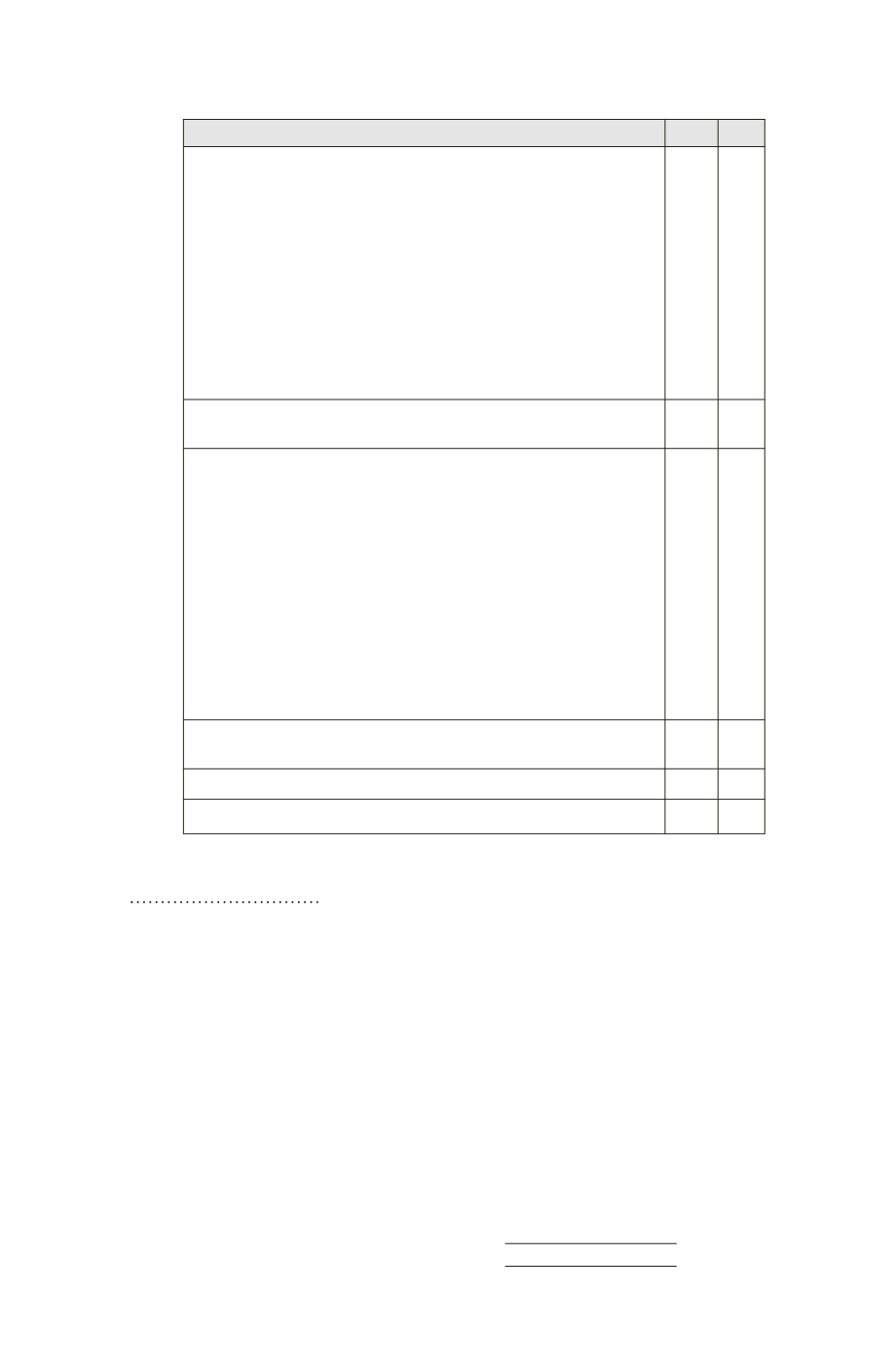

TABLEAU DES FLUX DE TRÉSORERIE NETTE

N – 1 N

– Décaissements liés aux acquisitions d’immobilisations corporelles et incorporelles

+ Encaissements liés aux cessions d’immobilisations corporelles et incorporelles

– Décaissements liés aux acquisitions d’immobilisations financières (titres non

consolidés)

+ Encaissements liés aux cessions d’immobilisations financières (titres non

consolidés)

+ Incidence des variations de périmètre (cessions)

– Incidence des variations de périmètre (acquisitions)

+ Dividendes reçus (sociétés mises en équivalence, titres non consolidés)

* cf. traitement alternatif 7.2

+/– Variation des prêts et avances consentis

+ Subventions d’investissement reçues

+/– Autres flux liés aux opérations d’investissement

= Flux net de trésorerie lié aux opérations

d’investissement (E)

+ Sommes reçues des actionnaires lors d’augmentations de capital

– Versées par les actionnaires de la société mère

– Versées par les minoritaires des sociétés intégrées

+ Sommes reçues lors d’un changement dans les participations sans perte de contrôle

– Sommes versées lors d’un changement dans les participations sans perte de contrôle

+ Sommes reçues lors de l’exercice des stock options

–/+ Rachats et reventes d’actions propres

– Dividendes mis en paiement au cours de l’exercice

– Dividendes versés aux actionnaires de la société mère

– Dividendes versés aux minoritaires de sociétés intégrées

+ Encaissements liés aux nouveaux emprunts

– Remboursements d’emprunts (y compris contrats de location financement)

– Intérêts financiers nets versés (y compris contrats de location financement)

+/– Autres flux liés aux opérations de financement

= Flux net de trésorerie lié aux opérations de

financement

(F)

+/– Incidence des variations des cours des devises (G)

= Variation de la trésorerie nette (D + E + F + G)

8.3.3 Création de sous-totaux pour les utilisateurs

des états financiers

Comme indiqué ci-dessus, la création d’un sous-total « capacité d’autofinan-

cement » est apparue nécessaire pour les utilisateurs du tableau des flux.

Les variations du besoin de fonds de roulement font également l’objet

d’un sous-total, sous-total incluant les variations des comptes du bilan

correspondants aux avantages au personnel, ces charges ne transitant pas

par un compte de provisions.

La présentation d’autres soldes intermédiaires utilisés par les entrepri-

ses dans leur communication (Ebita, Ebitda, Free cash-flow…) n’est pas

apparue souhaitable en l’absence de définition comptable normée, mais le

tableau des flux doit comporter les éléments nécessaires au calcul de ces

indicateurs en complétant le modèle présenté le cas échéant.

TABLEAU DE FLUX DE TRÉSORERIE

987