195 / 942

195 / 942

CHAPITRE

IAS 40

Immeubles de placement

L ’ E S S E N T I E L D E L A N O R M E

Éclairage des auteurs

Les immeubles de placement sont des terrains ou des constructions détenus par

une entité dans un but de placement et non pour être utilisés dans le cadre de

l’exploitation. Ils peuvent donc être cédés relativement rapidement sans remet-

tre en cause l’activité de l’entreprise. La norme IAS 40 permet de les valoriser à

leur juste valeur. Les variations de celle-ci impactent le compte de résultat et non

les

autres éléments du résultat global*

comme c’est le cas pour les immobilisations

corporelles et incorporelles. La méthode de la juste valeur permet ainsi d’arbitrer

entre la cession immédiate et la poursuite de la détention et facilite également le

calcul de la rentabilité de ce placement. La norme autorise toutefois l’évaluation

selon le modèle du coût, à condition de mentionner la juste valeur en notes.

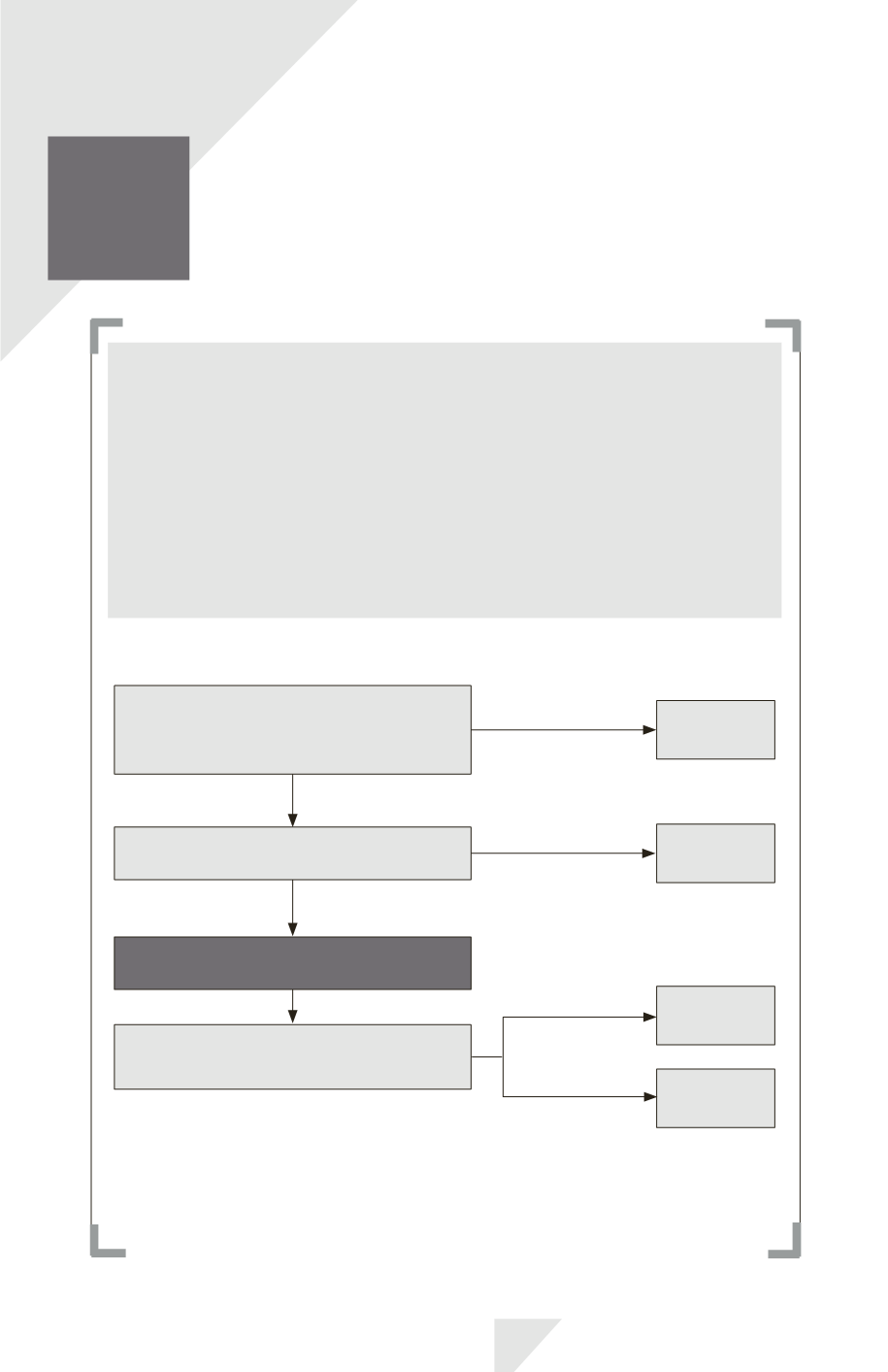

La reconnaissance d’un

immeuble de placement

* s’effectue selon l’arbre

décisionnel suivant :

Le bien est un immeuble de placement

IAS 16

Le propriétaire occupe le bien ?

IAS 2

Le bien est détenu dans un but

de vente dans le cadre de l’activité

ordinaire de l’entreprise ?

Oui

Oui

Non

Non

Quel modèle d’évaluation est retenu

pour les immeubles de placement ?

IAS 40

IAS 16

Coût

Juste valeur

Sauf exception, le modèle d’évaluation adopté doit être retenu pour tous

les immeubles de placement. Dans le modèle de la juste valeur, l’évalua-

tion de cette dernière doit être réalisée à la fin de chaque période de

reporting et l’écart de réévaluation est enregistré en résultat.

IAS 40 – Immeubles de placement

195