242 / 942

242 / 942

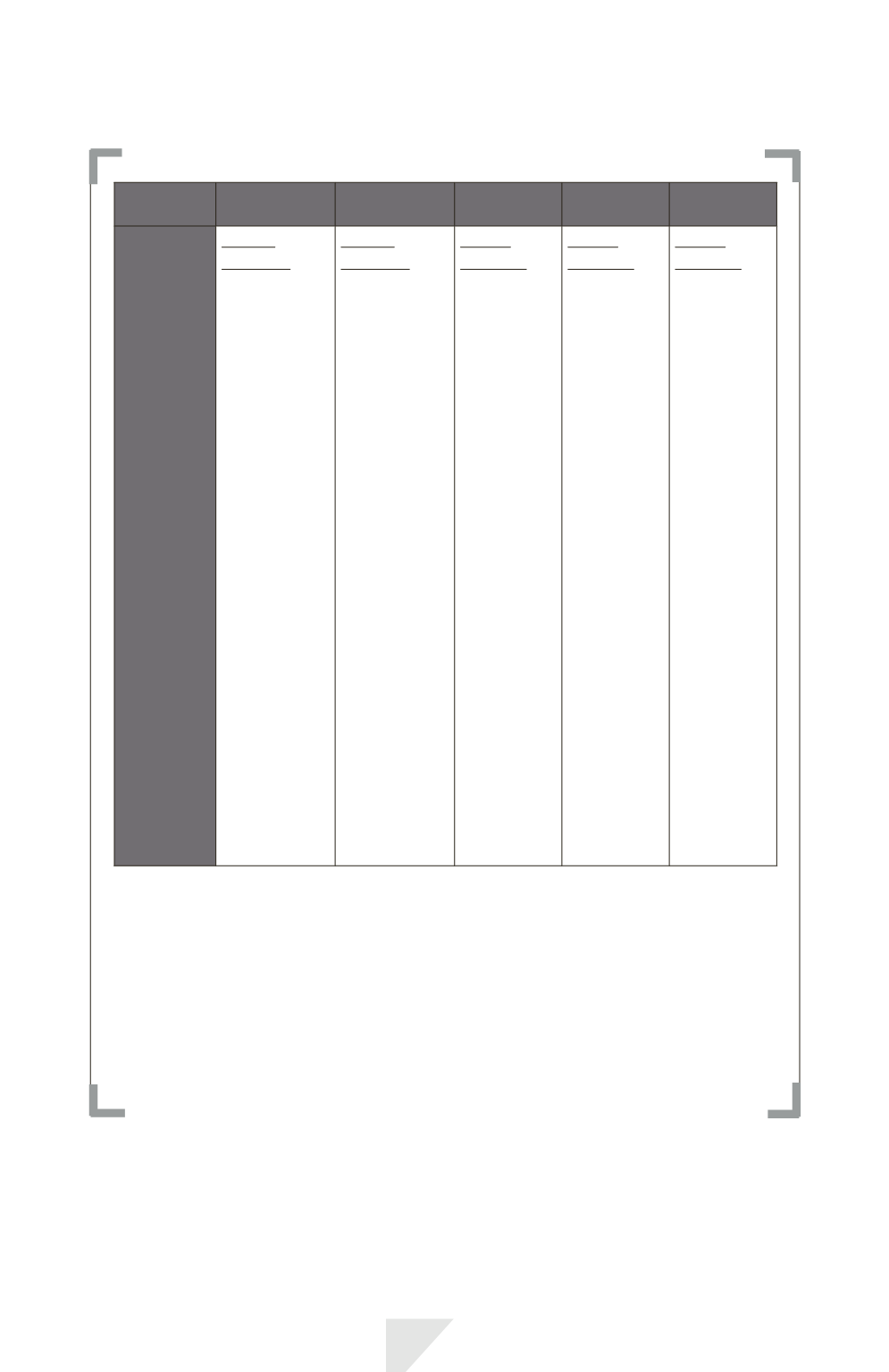

Cycle production/vente

242

Ventes

de biens

Prestations

de services Dividendes Redevances Intérêts

Critères

à réunir

simultané-

ment pour

donner

lieu à la

comptabi-

lisation

Critères

spécifiques

• L’entreprise

a transféré

à l’acheteur

les risques

et avantages

importants

inhérents

à la propriété

du bien.

• L’entreprise

n’est plus

impliquée

dans la gestion,

ni dans

le contrôle

effectif du bien

cédé.

• Les coûts

encourus

ou à encourir

pour

la réalisation de

la transaction

sont estimés

de manière

fiable.

Critères

spécifiques

• Évaluation

fiable du degré

d’avancement

de la prestation

de services à la

date de clôture

de l’exercice.

• Les coûts

encourus ou à

encourir pour

la réalisation de

la transaction

sont estimés

de manière

fiable.

Critère

spécifique

• Lorsque

le droit de

l'actionnaire

est établi

(date de

l'assemblée

générale).

Critère

spécifique

• Consta-

tation au fur

et à mesure

de leur

acquisition

selon

la substance

du contrat.

Critère

spécifique

• Conformé-

ment à la

méthode

du taux

d’intérêt

effectif

Évaluation des produits des activités

ordinaires

Selon la norme IAS 18, l’évaluation des produits ordinaires de l’entreprise

s’effectue selon la

juste valeur*

de la contrepartie reçue ou à recevoir.