243 / 942

243 / 942

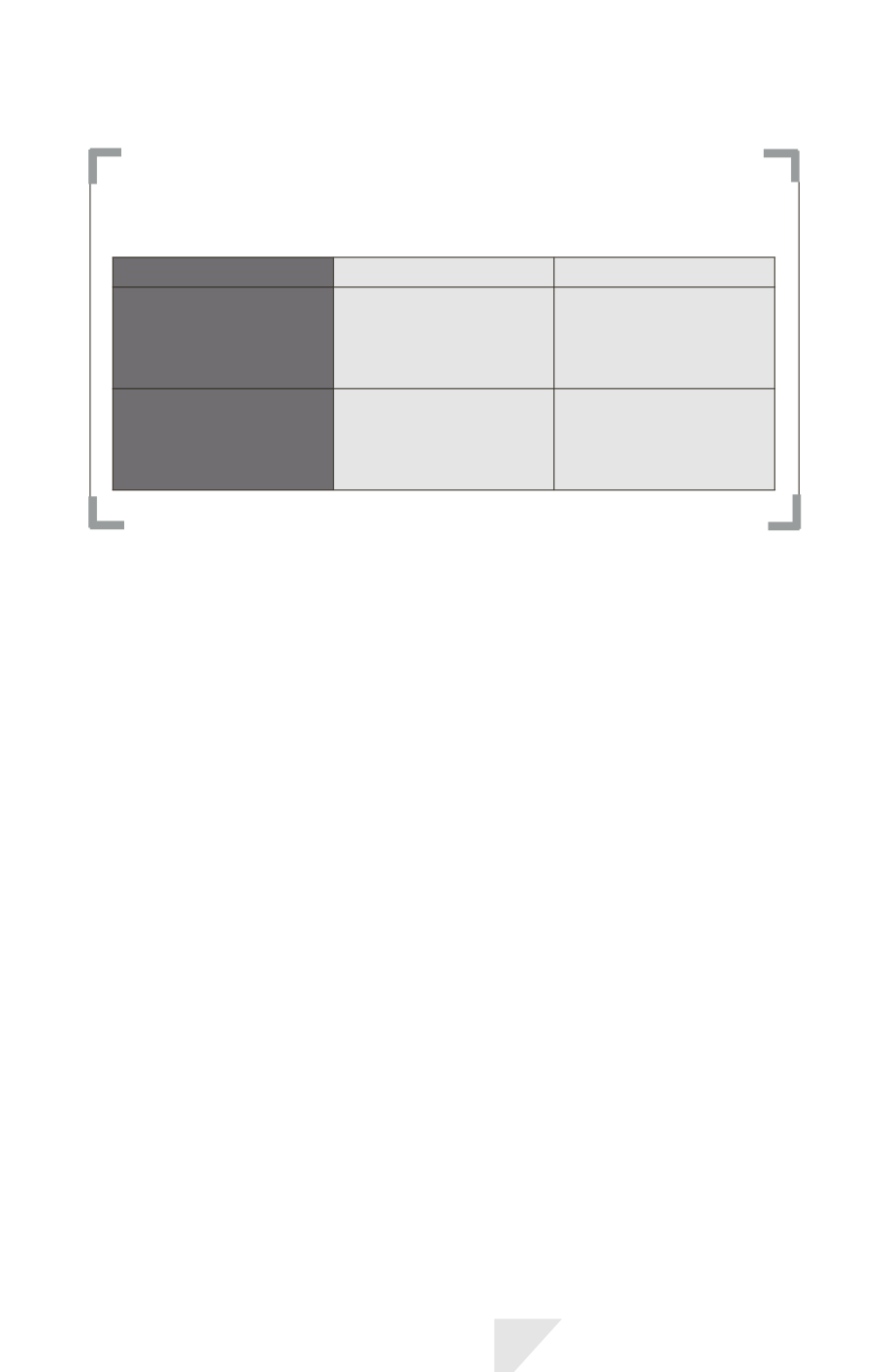

Cas d'un échange

Nature de l'échange

Traitement comptable

Exemples

Échange contre

des biens et services

de même nature

et de valeur similaire

Aucun produit

d'activité ordinaire

n'est comptabilisé

Lait, pétrole

Échanges contre

des biens et services

dissemblables

Les produits sont

évalués à la juste valeur

des biens et services

reçus

Services de publicité

contre mise

à disposition d'un bien

IAS 18 – Produits des activités ordinaires

243