292 / 942

292 / 942

Passifs

292

Objectif

L’objectif de la norme IAS 19 « Les avantages du personnel » est de prescrire

la comptabilisation, les principes d’évaluation et la présentation dans les états

financiers des

avantages du personnel*

.

Elle impose aux entreprises de comptabiliser :

- un passif lorsqu’un membre du personnel a rendu des services en contre-

partie d’avantages qui lui seront versés ultérieurement et

- une charge lorsque l’entreprise utilise l’avantage économique résultant de ces

services.

Champ d’application

La norme IAS 19 s’applique à l’ensemble des avantages du personnel, à l’excep-

tion de ceux couverts par la norme IFRS 2 « Paiement fondé sur des actions »

(avantages sur capitaux propres comme les stock-options).

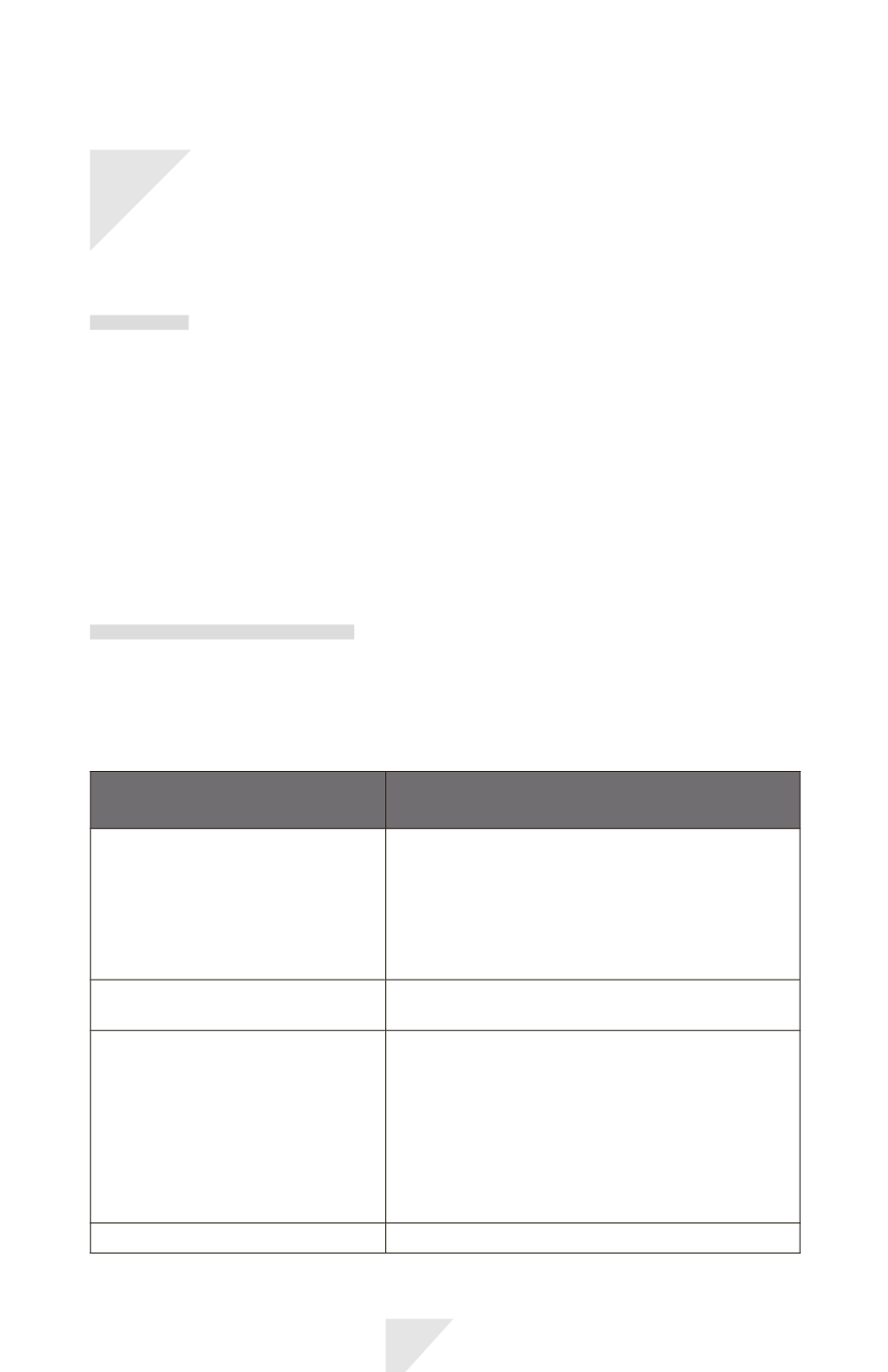

La norme IAS 19 traite de 4 catégories d’avantages du personnel.

Nature de l’avantage

du personnel

Exemples

Les avantages à court terme*

Salaires et cotisations sociales

Absences payées (congés payés et congés maladie)

Assurance médicale pendant l’emploi

Boni et primes

Logement de fonction et facilités de logement

Produits et services offerts aux employés

Les avantages postérieurs à l’emploi*

Prestations de retraite

Assurance médicale et assurance-vie postemploi

Les autres avantages à long terme*

Plans d’intéressement

Programmes de prestations différées

Jubilés et autres avantages liés à l’ancienneté

(médailles du travail…)

Congés liés à l’ancienneté s’ils ne sont pas dus dans

les douze mois suivant la fin de l’exercice où ils sont

générés

Boni et primes à long terme

Les indemnités de cessation d’emploi*

Indemnités de licenciement

L ’ É T U D E D E L A N O R M E