293 / 942

293 / 942

IAS 19 – Avantages du personnel

293

Les avantages du personnel résultent de régimes formalisés, de dispositions léga-

les ou d’usage. Ils incluent les prestations servies au personnel (notion incluant

les administrateurs et autres dirigeants) ou aux personnes à leur charge.

Les prestations peuvent être payées en numéraire ou en nature, directement

ou indirectement (par exemple, à des compagnies d’assurance).

Traitement comptable

1)

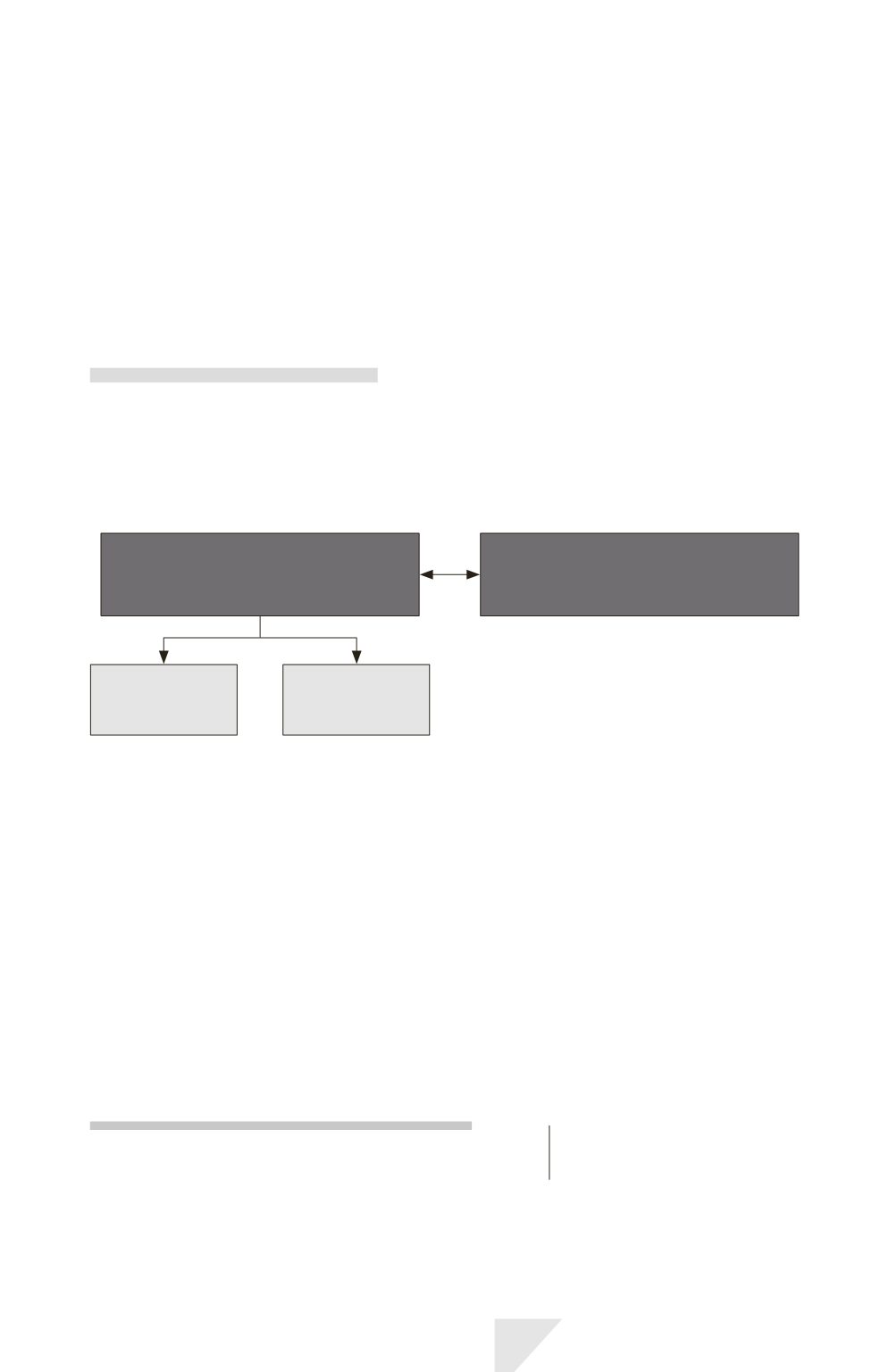

Fait générateur

Une entreprise doit comptabiliser le coût attendu des paiements à effectuer au

titre des services rendus si, et seulement si :

Une

estimation fiable

de l’obligation

peut être effectuée

ET

Obligation actuelle

d’effectuer

ces paiements au titre

d’

événements passés

Obligation

juridique*

Obligation

implicite*

OU

2)

Les avantages à court terme

> Définition

Les

avantages à court terme*

désignent les avantages du personnel (autres que

les indemnités de cessation d’emploi) dont le règlement intégral est attendu

dans les 12 mois qui suivent la clôture de l’exercice au cours duquel les mem-

bres du personnel ont rendu les services correspondants.

> Comptabilisation

Le montant non actualisé des avantages du personnel à court terme qu’une

entité s’attend à payer en contrepartie d’un service rendu par un employé sur

une période donnée doit être comptabilisé sur cette période :

Charges (*) .......................................................................

Dette .......................................................................

X

X

(*) À moins qu’une autre norme du référentiel IFRS préconise un traitement différent (par exemple, IAS 2,

incorporation de dépenses au coût des stocks).