297 / 942

297 / 942

IAS 19 – Avantages du personnel

297

sur le passif net, variation de l’effet du plafond de l’actif à l’exclusion des

montants pris en compte dans le calcul des intérêts nets sur le passif net).

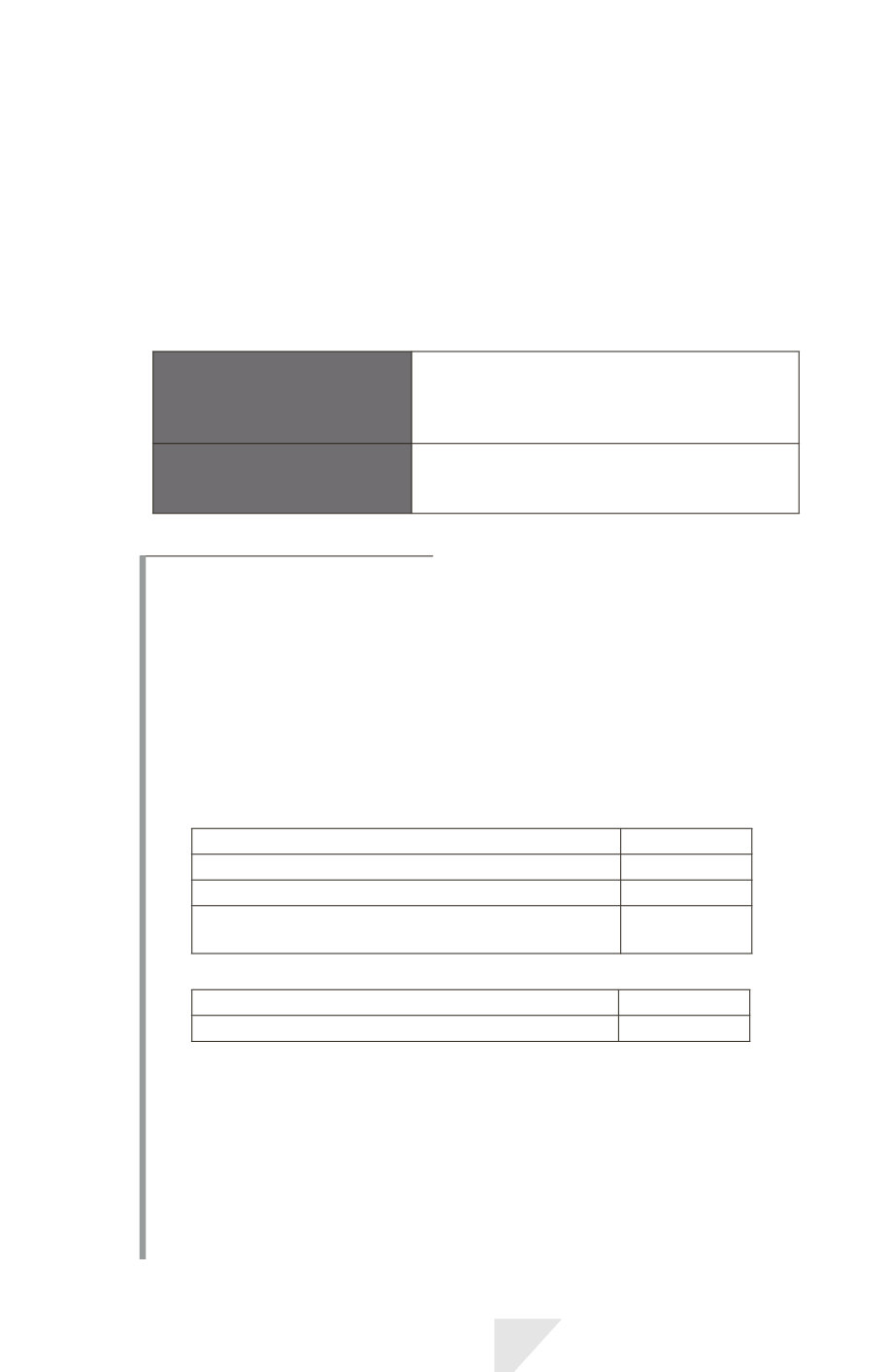

a) Estimation des avantages accumulés et utilisation d’hypothèses actuarielles

L’entité doit déterminer le montant des droits acquis par le personnel en

contrepartie des services rendus au cours de l’exercice et des périodes

antérieures. Elle doit alors utiliser des hypothèses actuarielles objectives et

mutuellement compatibles. Ces hypothèses sont de deux ordres.

Hypothèses démographiques

relatives aux caractéristiques

futures du personnel ancien

et actuel

• la mortalité

• la rotation du personnel

• l’incapacité et le départ en retraite anticipée…

Hypothèses financières

• le taux d’actualisation

• les niveaux futurs des salaires et avantages

du personnel

I

LLUSTRATION

3

Les données

La convention collective dont dépend la société MILLER prévoit le verse-

ment, au moment du départ en retraite de ses salariés, d’une indemnité de

1,5 % du dernier salaire annuel par année d’ancienneté.

Seuls les salariés présents dans l’entreprise au moment de leur départ en

retraite perçoivent cette indemnité.

Les éléments d’information concernant le salarié Maurice DERVIER sont les

suivants :

Ancienneté au 31/12/N

10 ans

Date du départ en retraite

31/12/N + 15

Salaire annuel de N

22 000 ¤

Probabilité de départ avant l’âge de la retraite (

turn-over

et mortalité pris en compte)

35 %

Les hypothèses actuarielles financières sont par ailleurs les suivantes :

Taux moyen annuel d’augmentation des salaires

1 %

Taux d’actualisation

2 %

Déterminer le montant de l’engagement de retraite envers M. DERVIER au

31/12/N.

La solution

Au 31/12/N, M. DERVIER a 10 ans d’ancienneté : il a donc acquis une

indemnité de 10

1,5 % = 15 % du dernier salaire.

Le dernier salaire annuel s’élèvera à : 22 000

1,01

15

= 25 541.

L’indemnité qui lui sera versée le 31/12/N + 15, s’il est toujours présent

dans l’entreprise, ressort à : 25 541

15 % = 3 831.