312 / 942

312 / 942

Passifs

312

6)

Informations à fournir

> Pour les régimes à cotisations définies

L’entreprise doit indiquer le montant comptabilisé en charges pour les régimes

à cotisations définies.

> Pour les régimes à prestations définies

Les informations à fournir en annexe répondent à 3 objectifs :

- expliquer les caractéristiques des régimes à prestations définies et les risques

qui y sont associés ;

- indiquer et expliquer les montants comptabilisés dans les états financiers ;

- décrire comment les régimes à prestations définies sont susceptibles d’affec-

ter les flux de trésorerie futurs.

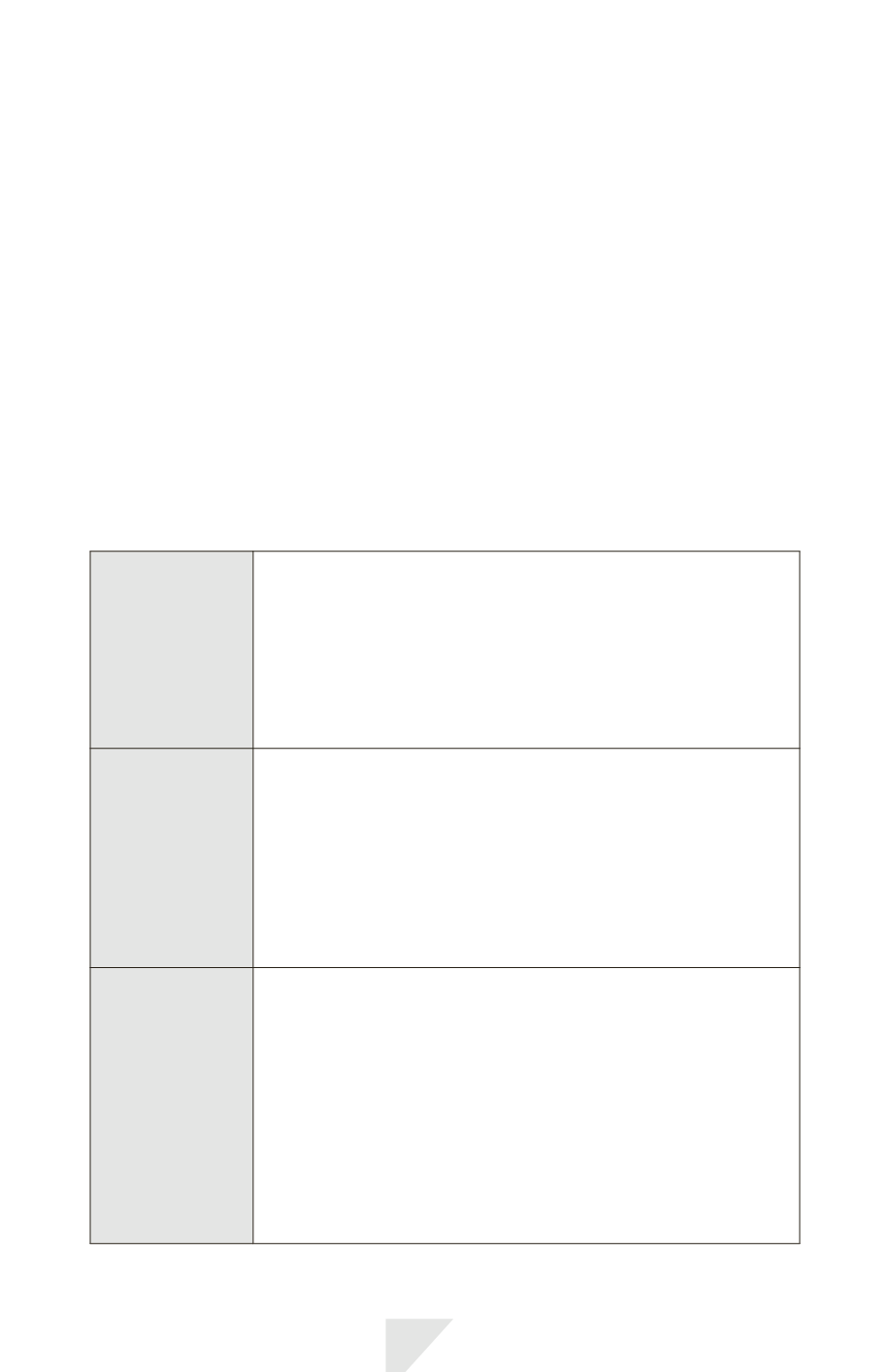

Elles peuvent être résumées dans le tableau suivant :

Caractéristiques

des régimes et

risques associés

- Nature des avantages offerts par le régime (ex. : régime à prestations

fondées sur le salaire final ou des cotisations et assorti d’une garantie…)

- Cadre réglementaire (ex : existence ou non d’une obligation de

financement minimum…)

- Gouvernance du régime (ex : trustees, conseil de fondation, experts…)

- Risques auxquels le plan expose l’entreprise (inhabituels, propres à

l’entité, au régime, concentrations importantes de risques)

- Description d’une modification, réduction ou liquidation de régimes

Explication

des montants

présentés dans les

états financiers

- Réconciliation entre les soldes d’ouverture et de clôture : de

l’obligation, de la juste valeur des actifs et du plafonnement des actifs

- Réconciliation des droits à remboursement, et explication sur la nature

de ces droits et de leurs liens avec l’obligation correspondante

- Les réconciliations doivent mentionner les contreparties en compte de

résultat ou autres éléments du résultat global

- Ventilation de la juste valeur des actifs du régime par nature d’actif, en

séparant ceux qui ont une valeur de marché des autres

- Les principales hypothèses actuarielles

Montants,

échéanciers et

effets des régimes

sur les paiements

futurs

- Test de sensibilité des principales hypothèses actuarielles

- Méthodes et hypothèses utilisées pour cette analyse, ainsi que leurs

limites

- Explication des changements dans les méthodes et hypothèses

- Description de la stratégie d’investissement et autres techniques pour

gérer le risque

- Incidences du régime sur les paiements futurs

- Description narrative de la politique de financement

- Cotisations dont les paiements sont attendus pour l’exercice suivant

- Maturité de l’engagement (duration moyenne pondérée, échéancier des

prestations futures)