307 / 942

307 / 942

IAS 19 – Avantages du personnel

307

I

LLUSTRATION

9

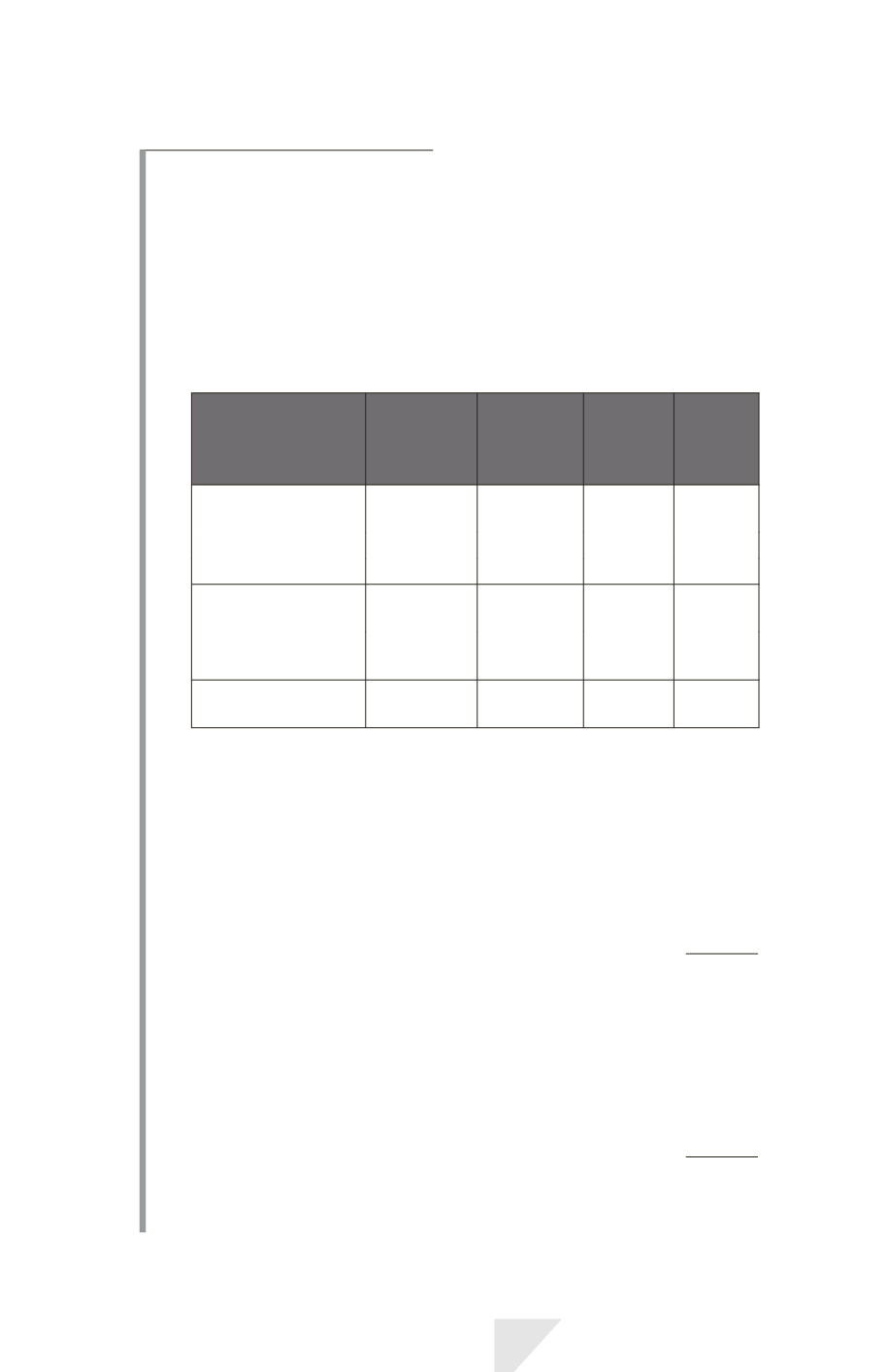

Les données

Un régime à prestations définies présente un excédent (JV des actifs du

régime > valeur actualisée de l’obligation). Ce régime est surfinancé sans

que l’entité puisse se prévaloir de la totalité de l’excédent des actifs du

régime sur la valeur actualisée de l’obligation en raison de la règle du pla-

fond de l’actif. Le taux d’actualisation de la dette est supposé égal à 5 %.

Les éléments d’information relatifs à ce régime sont les suivants :

Valeur

actualisée

de

l’obligation

Juste

valeur

des actifs

du régime

Effet

du

plafond

de l’actif

Montant

net

Solde à l’ouverture

de l’exercice

(1 000)

1 500

(300)

200

Coût du service

(60)

–

–

(60)

Intérêt net

(50)

75

(15)

10

Total avant

réévaluation

(1 110)

1 575

(315)

150

Effets de la

réévaluation

(60)

25

15

(20)

Solde à la clôture

de l’exercice

(1 170)

1 600

(300)

130

La solution

Le produit d’intérêt net sur l’actif net au titre de ce régime à prestations

définies se décompose en 3 éléments, calculés selon le même taux d’actua-

lisation de 5 % :

- la charge financière sur la valeur actualisée de l’obligation

(1 000

5 %)

(50)

- le produit financier sur les actifs du régime (1 500

5 %)

75

- la charge financière sur l’effet du plafonnement de l’actif

(300

5 %)

(15)

Produit d’intérêt net

10

Ce produit est comptabilisé en résultat net.

L’effet de la réévaluation de l’actif net du régime se détermine comme suit :

- Écart actuariel sur la valeur actualisée de l’obligation

(60)

- Rendement réel des actifs du régime (supposé égal à 100)

sous déduction du produit financier théorique (75)

25

- Variation de l’effet du plafond (supposé nulle), sous déduction

de la charge financière théorique (15)

15

Effet net des réévaluations

(20)

Cette charge est comptabilisée en autres éléments du résultat global, sans

possibilité de recyclage ultérieur en résultat net.