308 / 942

308 / 942

Passifs

308

- Principe de comptabilisation au bilan

Le montant de la dette ou de l’actif comptabilisé au titre de prestations

définies se détermine donc comme suit :

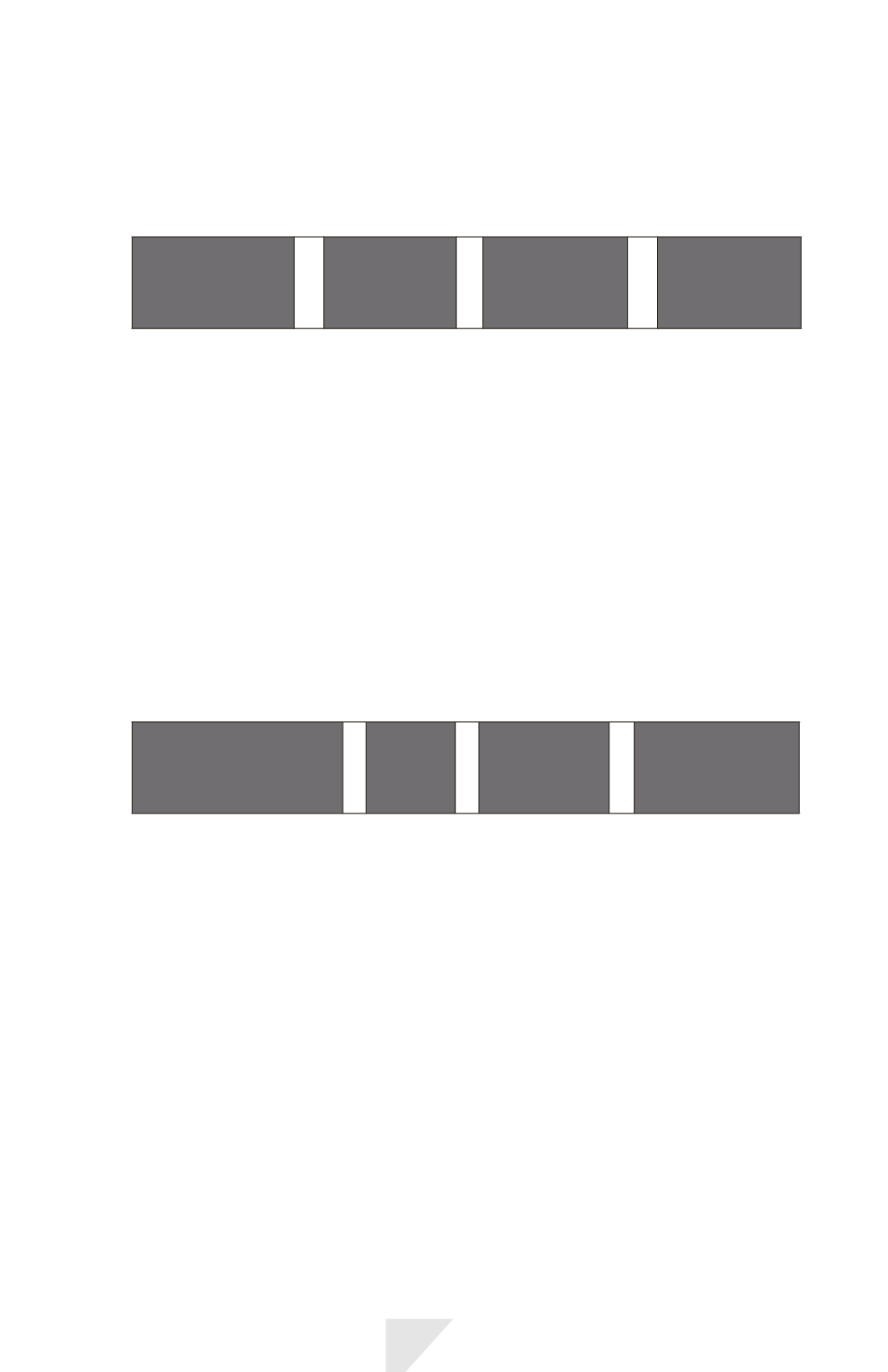

Passif (actif)

net au titre

des prestations

définies

=

Valeur

actualisée de

l’obligation

–

Juste valeur

des actifs du

régime

–

Effet du

plafonnement

de l’actif

}

Déficit ou excédent

L’entité doit déterminer le passif (l’actif) net au titre des prestations défi-

nies avec une régularité suffisante pour que les montants comptabilisés

dans ses états financiers ne diffèrent pas de manière significative des mon-

tants qui seraient déterminés à la date de clôture.

Une entreprise doit compenser un actif lié à un régime et un passif lié à un

autre régime si, et seulement si :

- elle détient un droit juridiquement exécutoire d’utiliser l’excédent d’un

régime pour régler les obligations d’un autre régime ; et

- elle a l’intention de régler les obligations sur une base nette ou de réali-

ser l’excédent dégagé sur un régime et d’éteindre simultanément son obli-

gation au titre de l’autre régime.

- Principe de comptabilisation en résultat

Variation du passif

(actif) net au titre

des prestations définies

à l’ouverture

=

Coût

des

services

+

Intérêts nets

sur le passif

(l’actif) net

+

Réévaluations

du passif

(de l’actif) net

}

}

En résultat net

En autres éléments

du résultat global

(sans recyclage

ultérieur)

4)

Les autres avantages à long terme

> Définition et évaluation

Les

autres avantages à long terme*

sont tous les avantages du personnel autres

que les avantages à court terme, ceux postérieurs à l’emploi et les indemnités

de cessation d’emploi.

Les autres avantages à long terme incluent, par exemple :

- les absences rémunérées de longue durée (congés sabbatiques…),

- les jubilés ou autres avantages liés à l’ancienneté (médailles du travail…),

- les indemnités d’incapacité de longue durée,