351 / 942

351 / 942

IAS 32/39 – IFRS 7/9 – Instruments financiers

351

Évaluation des instruments financiers

Initiale

Évaluation

de la juste valeur

(majorée des coûts

de transaction directement

attribuables, hors actifs

et passifs financiers évalués

à la juste valeur par résultat)

Méthodes susceptibles d’être modifiées

dans le cadre d’opérations de couverture

Actifs financiers

4 catégories

Passifs financiers

2 catégories

Ultérieure

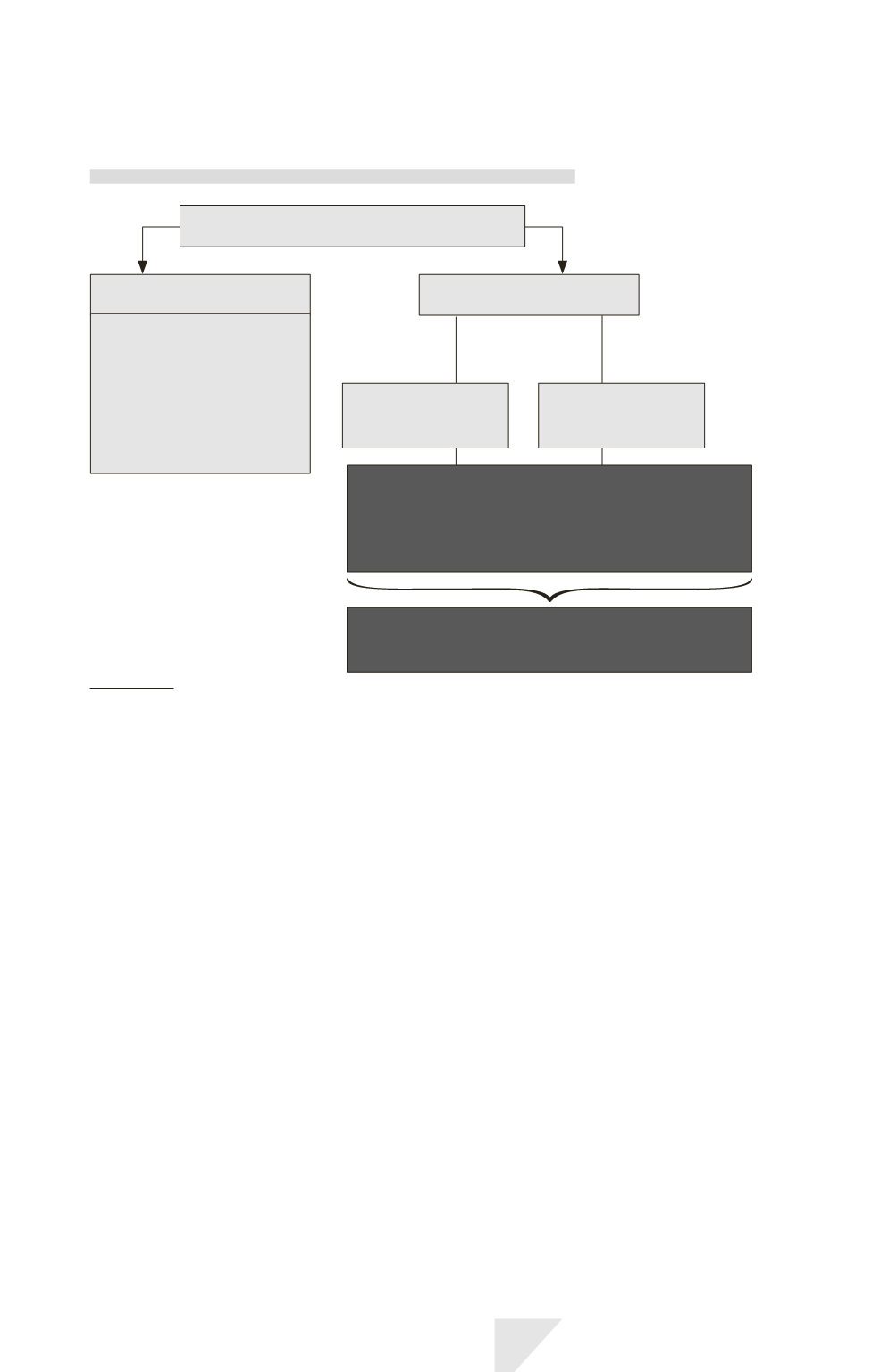

Évaluation des instruments financiers

En fonction de la catégorie d’actifs ou de passifs financiers

• Juste valeur par résultat net.

• Juste valeur en autres éléments du résultat global* (1).

• Coût amorti (avec méthode du taux d’intérêt effectif).

(1) Voir IAS 1.

> Lors de la comptabilisation initiale d’un actif ou d’un passif finan-

cier, une entité doit l’évaluer :

– à sa juste valeur ;

– majorée (si actif), minorée (si passif) des coûts de transaction directement

imputables à l’acquisition ou à l’émission de l’actif ou du passif financier, sauf s’il

s’agit d’un instrument financier à la juste valeur par le biais du compte résultat.

> Évaluation ultérieure

• Les deux catégories « Prêts et créances » et « Actifs détenus jusqu’à

l’échéance » sont comptabilisées selon la méthode du coût amorti (avec

méthode du taux d’intérêt effectif).

« Le taux d’intérêt effectif est le taux qui actualise exactement les décaisse-

ments ou encaissements de trésorerie futurs sur la durée de vie prévue de

l’instrument financier […] de manière à obtenir la valeur nette comptable de

l’actif ou du passif » (IAS 39, § 9).