353 / 942

353 / 942

IAS 32/39 – IFRS 7/9 – Instruments financiers

353

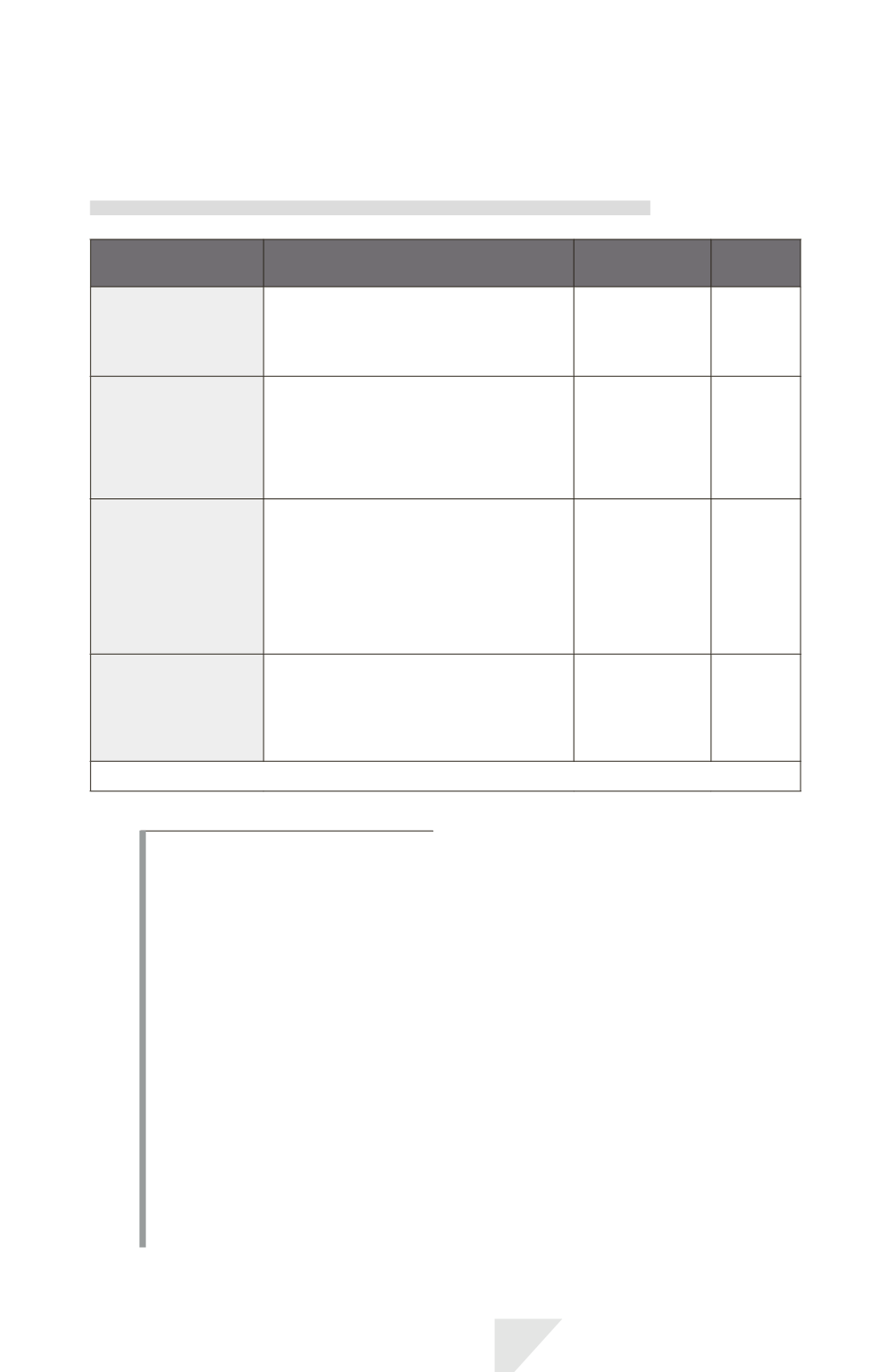

Catégorie d’instruments financiers et traitement

comptable postérieur à l’évaluation initiale

Catégorie d’actifs/

passifs financiers

Définition

Évaluation

postérieure

Impact

Actifs/passifs

financiers en juste

valeur par résultat

Actifs acquis ou passifs assumés en vue

de réaliser un bénéfice à court terme.

Exemple : titres d’OPCVM.

Juste valeur

Résultat

net

Placements

détenus jusqu’à

leur échéance

Actifs financiers à échéance déterminée

que l’entreprise a l’intention et la capacité

de conserver jusqu’à cette date.

Exemple : obligation côtée sur un

marché actif.

Coût amorti

(Avec méthode

du taux d’intérêt

effectif)

Résultat

net

Prêts et créances

émis

par l’entreprise,

dettes

Actifs ou passifs financiers non dérivés

remboursables par montants fixes

ou déterminables, autres qu’actifs détenus

à des fins de transactions

Exemple: créance client, dette fournisseur,

obligation non cotée, sur un marché actif.

Coût amorti

(Avec méthode

du taux d’intérêt

effectif)

Résultat

net

Actifs financiers

disponibles

à la vente

Actifs financiers qui n’entrent pas

dans l’une des catégories précédentes.

Exemple: TIAP, titres de participation

non consolidés, autres titres immobilisés.

Juste valeur

Capitaux

propres

(1)

(1) En autres éléments du résultat global.

I

LLUSTRATION

5

Les données

L’entreprise MILLIERE, dont l’exercice court du 01/07 au 30/06, acquiert le

01/07/N des obligations pour un montant global de 1100000 ¤. Les frais de

transaction s’élèvent à 20 000

¤. Elle a l’intention de les détenir jusqu’à leur

échéance.

Ces obligations ont été émises le 01/07/N – 1 au nominal de 1 000 000 ¤

et sont remboursables pour cette valeur le 30/06/N + 3. Le taux d’intérêt

servi annuellement est de 10 %.

Le taux du marché financier pour des placements équivalents ressort à 6,24 %

au 01/07/N.

1.

Déterminons la nature de cet actif financier et sa méthode d’évaluation

ultérieure.

2.

Enregistrons ce placement lors de son acquisition le 01/07/N.

3.

Déterminons les enregistrements comptables ultérieurs au 30/06/N + 1,

30/06/N + 2 et 30/06/N + 3.