355 / 942

355 / 942

IAS 32/39 – IFRS 7/9 – Instruments financiers

355

I

LLUSTRATION

6

Les données

L’entreprise AVRIL, dont l’exercice coïncide avec l’année civile, acquiert

le 5/08/N un portefeuille d’actions (titres non consolidés) pour un montant

global de 100. Les frais de transaction s’élèvent à 3.

Les éléments suivants nous sont communiqués :

- juste valeur du portefeuille au 31/12/N : 106 ;

- juste valeur du portefeuille au 31/12/N + 1 : 98 ;

- cession du portefeuille le 01/02/N + 2 pour 101.

1.

Déterminons la nature de cet actif financier, sa méthode d’évaluation

initiale et sa méthode d’évaluation ultérieure.

2.

Enregistrons ce placement lors de son acquisition en fonction de la caté-

gorie retenue.

3.

Déterminons les enregistrements comptables ultérieurs au 31/12/N,

31/12/N +1, 01/02/N + 2.

La solution

1.

Les actions acquises peuvent être classées lors de leur entrée dans le

patrimoine au choix de l’entreprise :

- comme un actif financier à la juste valeur par le biais du compte de résultat ;

- comme un actif financier disponible à la vente.

Les méthodes d’évaluation découlent du classement retenu :

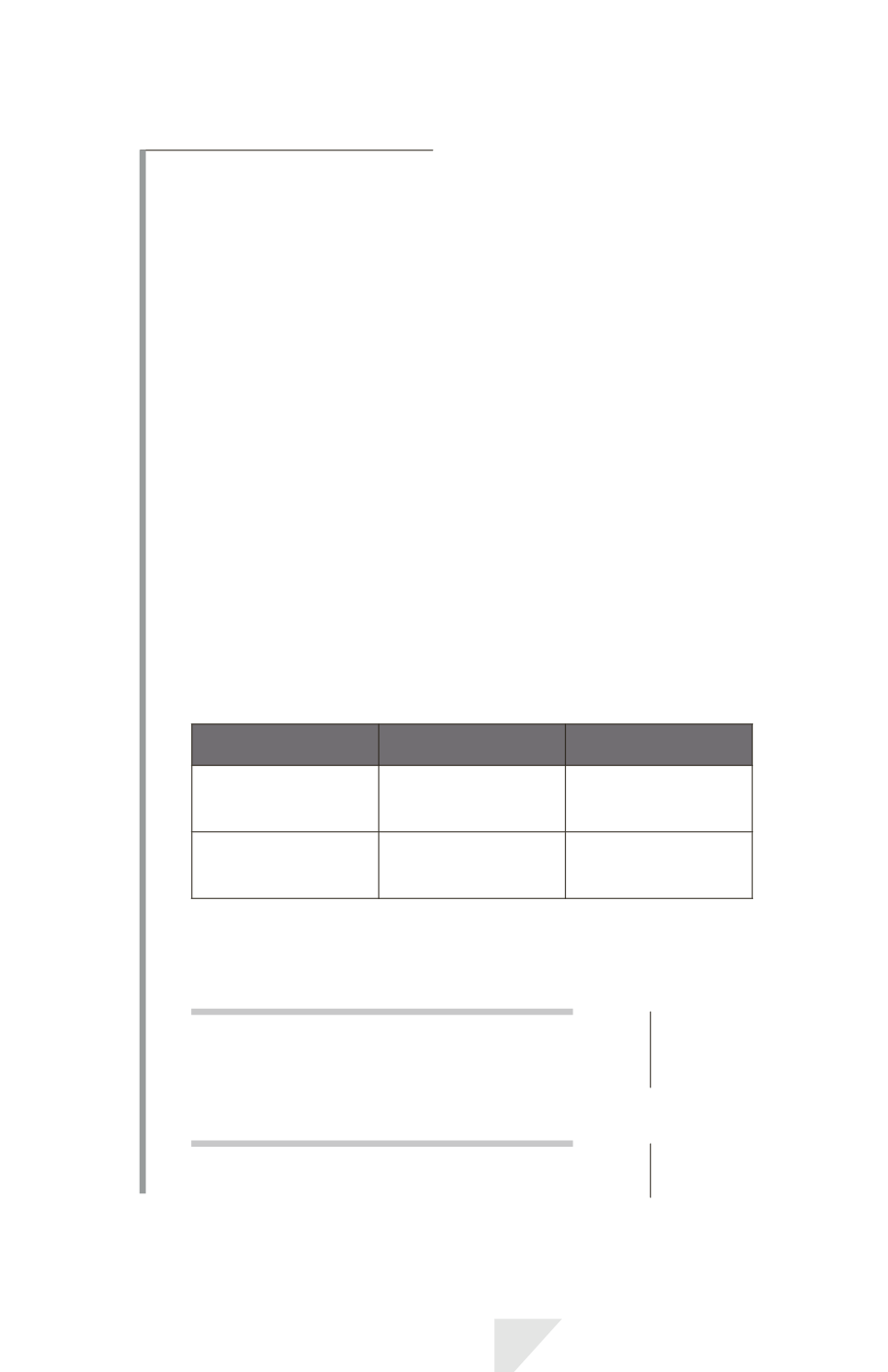

Catégorie

d’actif financier

Évaluation

initiale

Évaluation

postérieure

Actif financier

en juste valeur

par résultat

Juste valeur

hors coûts

de transaction

Juste valeur

avec impact

résultat

Actif financier

disponible

à la vente

Juste valeur

majorée des coûts

de transaction

Juste valeur

avec impact

capitaux propres

2.

L’évaluation initiale de cet actif financier s’effectue comme suit :

Actif financier à la juste valeur par le biais

du compte de résultat

Actions ...............................................................................

Coûts de transaction (charge) ......................................

Banque .....................................................................

100

3

103

Actif financier disponible à la vente

Actions ...............................................................................

Banque .....................................................................

103

103