394 / 942

394 / 942

Impôts sur les bénéfices

394

la valeur comptable de cet actif. Si ces avantages économiques ne sont

pas imposables, la base fiscale de l’actif est égale à sa valeur comptable ;

- lorsqu’il existe un passif comptable au titre d’une opération, la base

fiscale représente sa valeur comptable, moins tout montant qui sera fisca-

lement déductible au titre de ce passif au cours des exercices ultérieurs.

Dans le cas de produits perçus d’avance, la base fiscale du passif qui en

résulte est la valeur comptable moins tout élément de produit qui ne sera

pas imposable au cours des exercices ultérieurs ;

- lorsqu’il n’existe ni actif comptable ni passif comptable au titre d’une opé-

ration, la base fiscale est le montant qui sera admis en déduction ou qui sera

imposé par les administrations fiscales au titre des exercices ultérieurs.

Cette norme ne s’applique pas au paiement des taxes autres que l’impôt sur le

résultat.

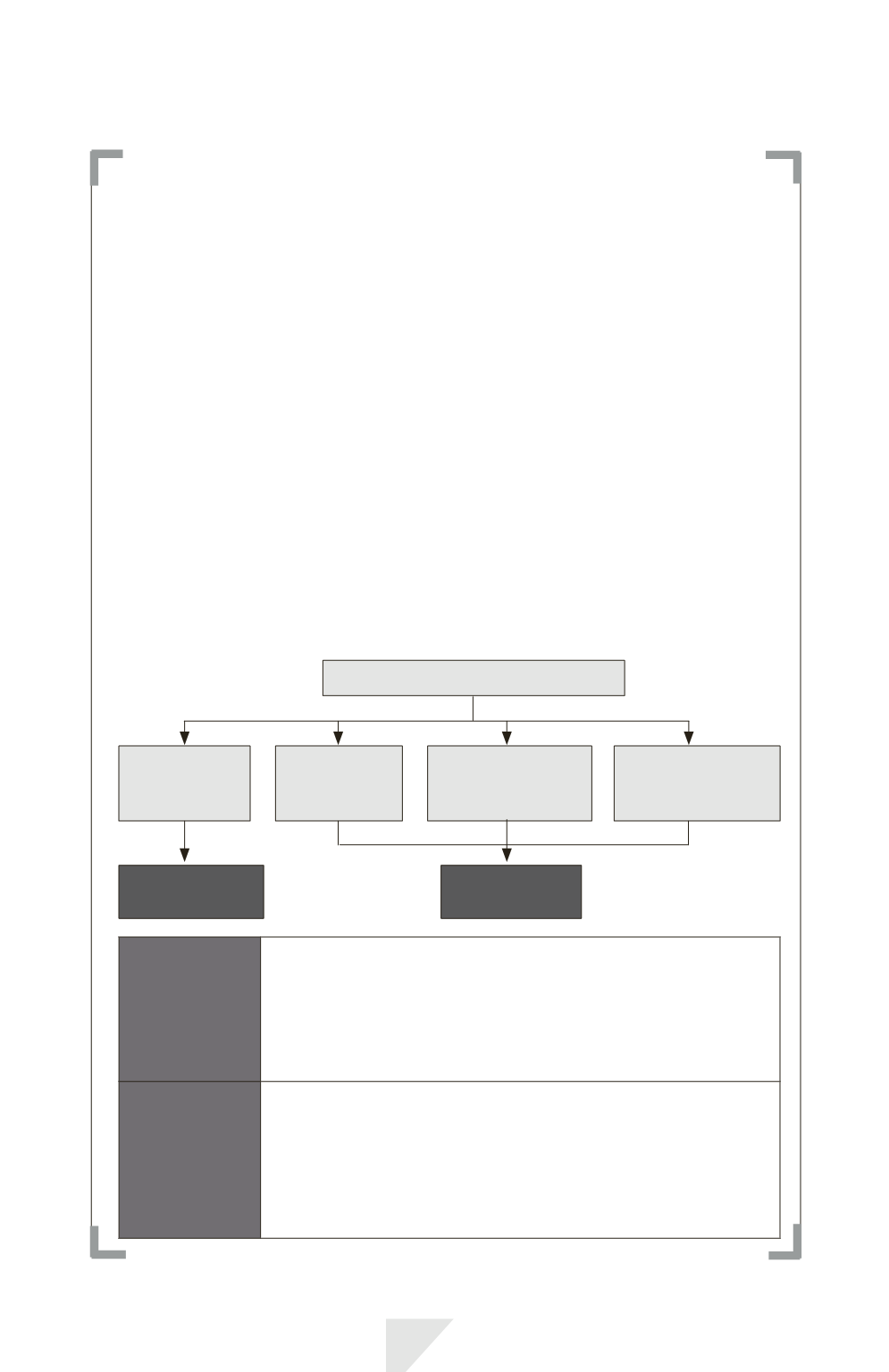

Origines et comptabilisation

de l’impôt différé

Origines de l’impôt différé

Différences

temporelles

imposables

Différences

temporelles

déductibles

Report en avant

de pertes fiscales

non utilisées

Report en avant

de crédits d’impôt

non utilisés

Passifs

d’impôt différé

Actifs

d’impôt différé

Règles géné-

rales

• Les actifs et passifs d’impôt différé ne doivent pas être actualisés.

• L’impôt différé doit être comptabilisé en produit ou en charge et compris

dans le résultat de la période, sauf s’il est généré par:

- une transaction ou un événement comptabilisé hors résultat, soit en

autres éléments du résultat global, soit directement en capitaux propres,

dans la même période ou sur une période différente ;

- un regroupement d’entreprises.

Règles relatives

aux passifs d’im-

pôt différé

Comptabilisation d’un

passif d’impôt différé

* pour toutes les différences

temporelles imposables sauf s’il est généré par :

• la com

ptabilisation initiale d’un goodwill ;

• la comptab

ilisation initiale d’un actif ou d’un passif dans une transaction qui:

- n’est pas un regroupement d’entreprises, et

- n’affecte ni le bénéfice comptable, ni le bénéfice imposable à la date de

la transaction.