397 / 942

397 / 942

IAS 12 – Impôts sur le résultat

397

La

charge (produit) d’impôt

* d’une entité se détermine comme suit :

Charge (produit) d’impôt

=

Impôt exigible

+

Impôt différé

L’

impôt exigible

* correspond à l’impôt sur le bénéfice payable (récupérable) au

titre du

bénéfice imposable (perte fiscale)

* d’un exercice.

Le

bénéfice imposable (perte fiscale)

* est égal au résultat net (perte) d’un exer-

cice, déterminé(e) selon les règles établies par les administrations fiscales et

sur la base desquelles l’impôt sur le résultat doit être payé (recouvré).

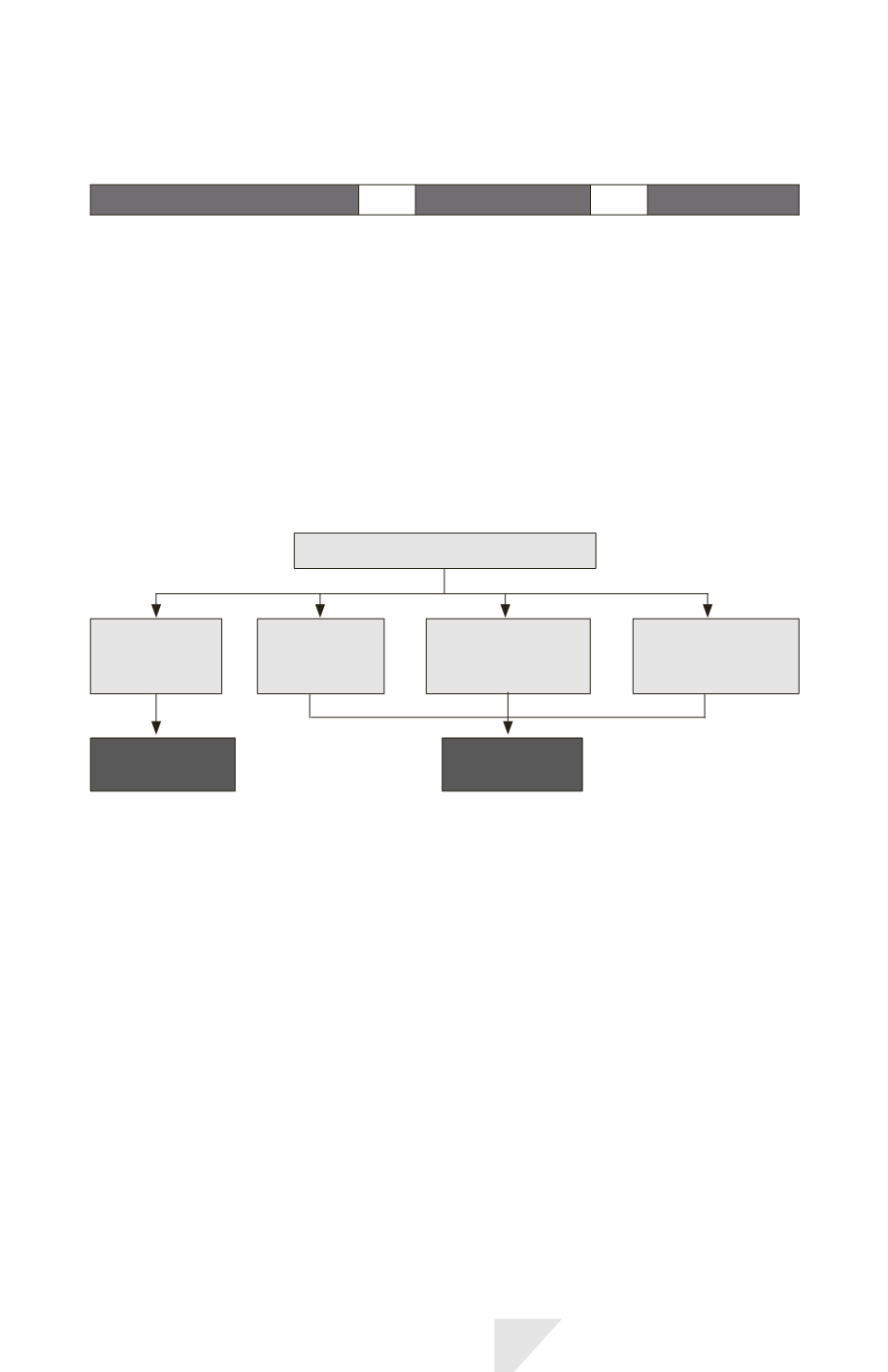

L’impôt différé provient de trois origines :

- de

différences temporelles

*, c’est-à-dire de différences entre la valeur compta-

ble d’un actif ou d’un passif et sa

base fiscale

* ;

- du report en avant de pertes fiscales non utilisées ;

- du report en avant de crédits d’impôt non utilisés.

Origines de l’impôt différé

Différences

temporelles

imposables

Différences

temporelles

déductibles

Report en avant

de pertes fiscales

non utilisées

Report en avant

de crédits d’impôt

non utilisés

Passifs

d’impôt différé

Actifs

d’impôt différé

Les

différences temporelles

* peuvent être :

- soit des différences temporelles imposables, c’est-à-dire des différences tem-

porelles qui généreront des montants imposables dans la détermination du

bénéfice imposable (perte fiscale) d’exercices futurs lorsque la valeur compta-

ble de l’actif ou du passif sera recouvrée ou réglée ;

- soit des différences temporelles déductibles, c’est-à-dire des différences tem-

porelles qui généreront des montants déductibles dans la détermination du

bénéfice imposable (perte fiscale) d’exercices futurs lorsque la valeur compta-

ble de l’actif ou du passif sera recouvrée ou réglée.

La

base fiscale

* d’un actif ou d’un passif est le montant attribué à cet actif ou à

ce passif à des fins fiscales.

Trois cas de figure sont à distinguer pour déterminer la

base fiscale

* d’un actif

ou d’un passif :

- lorsqu’il existe un actif comptable au titre d’une opération, la base fiscale

représente le montant qui sera fiscalement déductible de tout avantage écono-

mique imposable qui ira à l’entreprise lorsqu’elle recouvrera la valeur compta-