587 / 942

587 / 942

OUI

OUI

OUI

NON

NON

NON

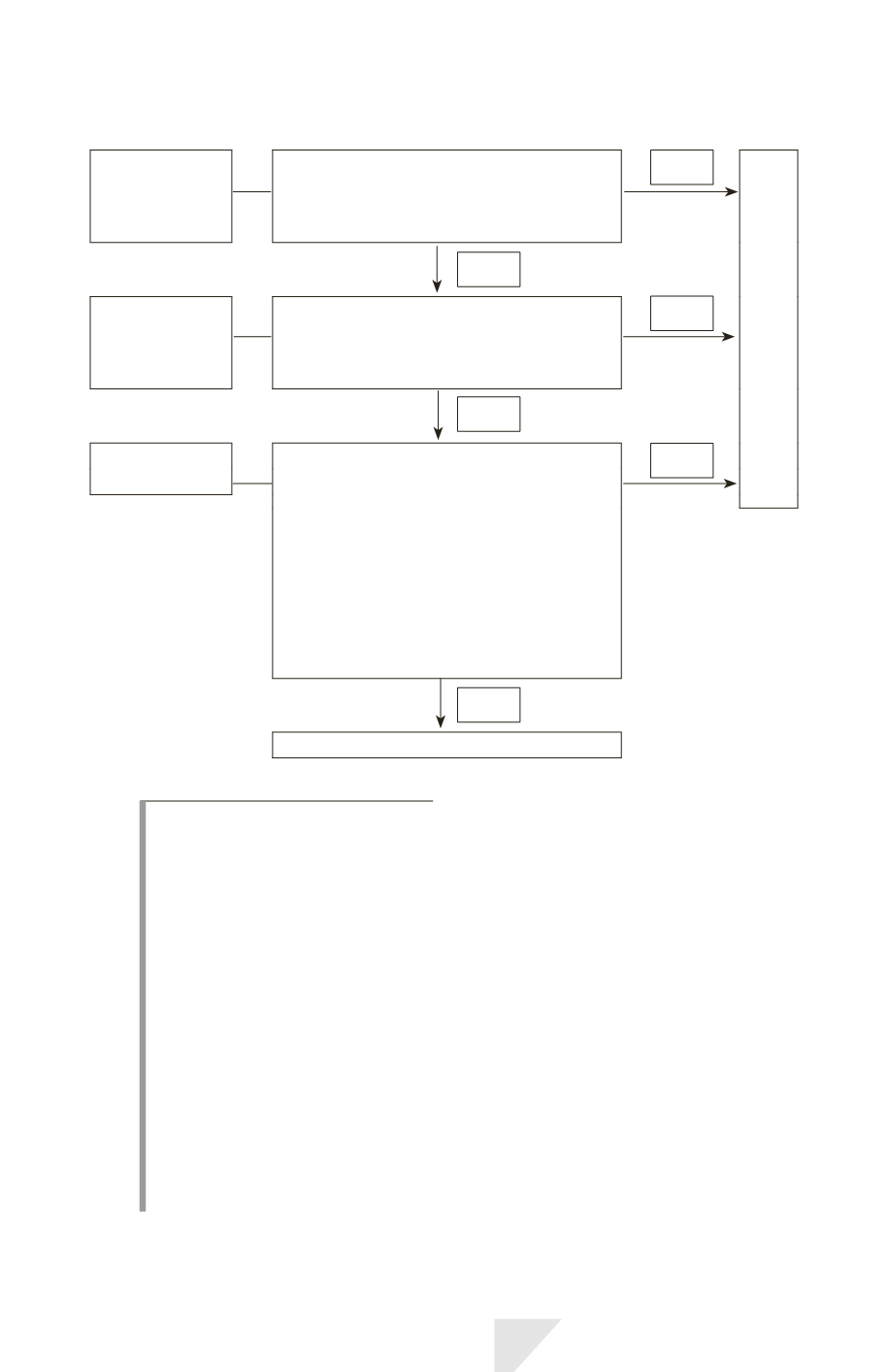

Forme juridique

du véhicule

La forme juridique du véhicule séparé donne-t-

elle aux parties des droits sur les actifs et

des obligations au titre des passifs relatifs au

partenariat ?

Activité conjointe

Termes

de l’accord

contractuel

Les termes de l’accord contractuel précisent-

ils que les parties ont des droits sur les actifs

et des obligations au titre des passifs relatifs

au partenariat ?

Autres faits

et circonstances

Les parties ont-elles conçu le partenariat de

sorte que :

a) ses activités aient pour objectif principal

la fourniture aux parties d’une production

(c’est-à-dire que les parties ont droit à la

quasi-totalité des avantages économiques des

actifs dans le véhicule distinct), et

b) il dépend systématiquement des parties

pour le règlement des dettes relatives à

l’activité menée au travers du partenariat

Coentreprise

I

LLUSTRATION

4

Exemple de partenariat structuré au travers d’un véhicule distinct (issu du

guide d’interprétation de la norme) :

Deux parties structurent un partenariat par la création d’une personne

morale. Chaque partie détient 50 % de l’entité. La personnalité morale per-

met la séparation de l’entité de ses propriétaires. En conséquence, les actifs

et les passifs détenus dans l’entité sont les actifs et les passifs de la per-

sonne morale. Dans ce cas, l’analyse des droits et obligations conférés aux

parties par la forme juridique du véhicule séparé indique que les parties ont

des droits sur l’actif net du partenariat.

Toutefois, les parties peuvent modifier les caractéristiques de la personne

morale dans les termes de leur accord contractuel, de sorte que chacune

a un intérêt dans les actifs de la personne morale et est responsable des

passifs de celle-ci dans une proportion déterminée. Ces modifications

contractuelles des caractéristiques d’une entité constituée en société peu-

vent conduire à classer un partenariat en activité conjointe.

IFRS 11 – Partenariats

587