588 / 942

588 / 942

Consolidation

588

En synthèse, le classement des partenariats peut être schématisé comme suit

(d’après le guide d’interprétation de la norme) :

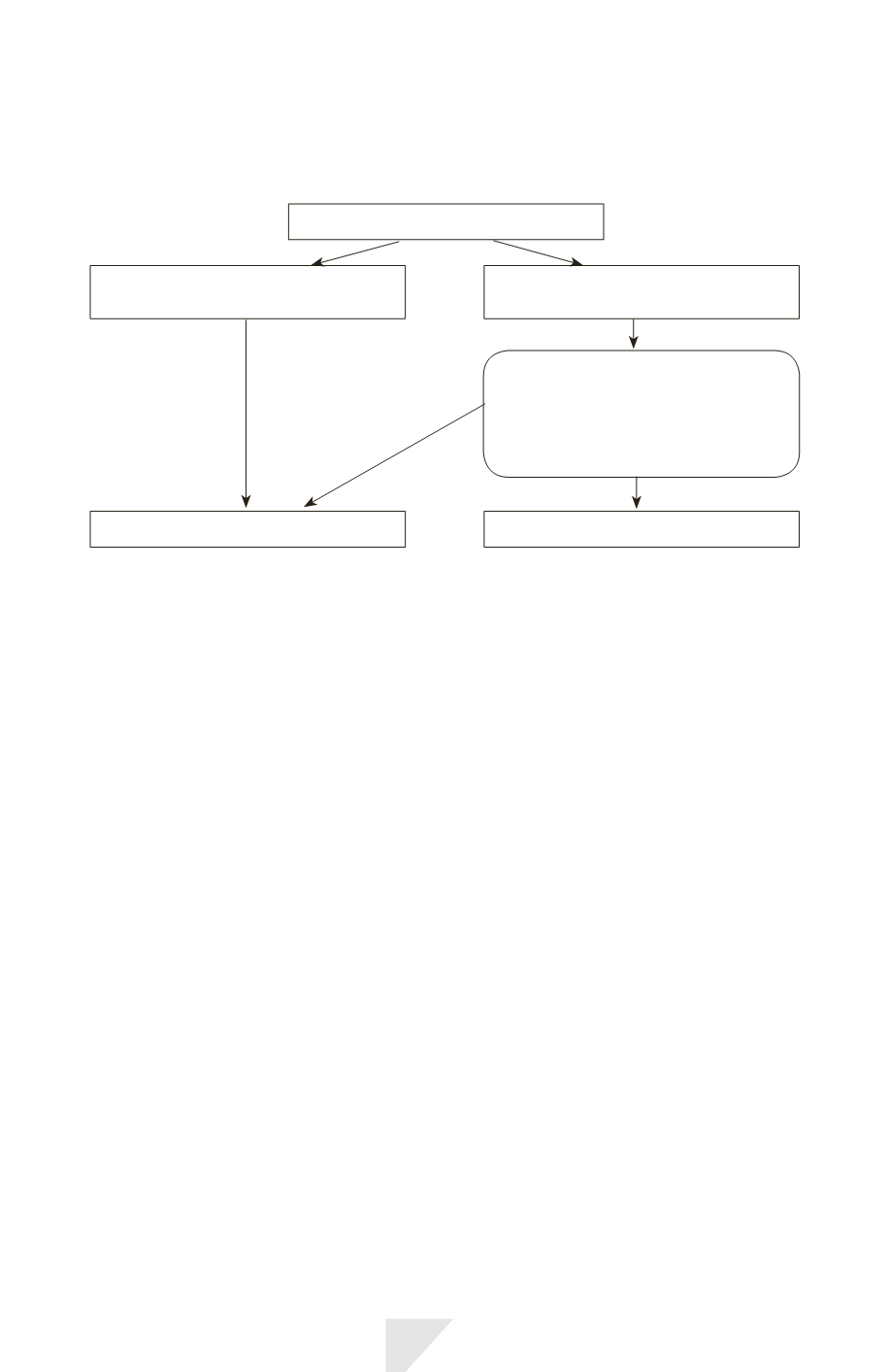

Structure du partenariat

Partenariat non structuré

au travers d’un véhicule distinct

Partenariat structuré

au travers d’un véhicule distinct

Éléments à prendre en compte :

• forme juridique du véhicule

• termes de l’accord contractuel

• autres faits et circonstances significatifs

Coentreprise

Activité conjointe

4)

Traduction comptable d’un partenariat

Le traitement comptable dépend de la nature du partenariat.

> Activité conjointe

Un coparticipant doit comptabiliser les éléments suivants relativement à ses

intérêts dans une activité conjointe :

- ses actifs, y compris sa quote-part des actifs détenus conjointement le cas

échéant ;

- ses passifs, y compris sa quote-part des passifs assumés conjointement le cas

échéant ;

- les produits qu’il a tirés de la vente de sa quote-part de la production géné-

rée par l’activité conjointe ;

- sa quote-part des produits tirés de la vente de la production générée par

l’activité conjointe ;

- les charges qu’il a engagées, y compris sa quote-part des charges engagées

conjointement le cas échéant.

Un coparticipant doit comptabiliser les actifs, les passifs, les produits et les

charges relatifs à ses intérêts dans une activité conjointe en conformité avec

les normes IFRS applicables à ces actifs, passifs, produits et charges.

Cette méthode de comptabilisation est proche de la méthode de l’intégration

proportionnelle de l’ancienne norme IAS 31 : le coparticipant comptabilise les

éléments d’actifs, passifs, charges et produits en fonction des termes de l’ac-

cord contractuel, et non sur la base de sa quote-part d’intérêt dans l’activité

conjointe.